Доколко справедлива и ефективна е данъчната политика в България?

Д. Нинов, д-р по икономика

Отговорът на този сложен въпрос търсим в ролята на данъчната политика за : (а) равнището и тенденциите в равнището на бедността, подоходното и останалите социални неравества, от една страна, и (б) ролятя й за формирането на адекватни историчесдките предизвикателства и икономическия потенциал на страната финансовите възможности на държавата и правителството за адекватно финансиране, контролиране и стимулиране развитието на обхвата и качеството на здравеопазването, образованието, социалната защита, инвестициите в иновации, нови технологии, производства с висока добавена стойност, опазване на околната среда и защитата на основните демократични права и свободи на българските граждани. през последните десетилетия и особено след приемането ни за член на ЕС приз 2007 г.

Предварително ще отбележим, че анализът на налините емпирини данни на Евростат и НСИ определят провежданата у нас данъчна политикта през този период като :

(а) социално най-несправедливата в Европа, със съществена относително самостоятелна роля за високото и като тенденция нарастващо подоходно неравнество, равнището на бедността и риска от бедност и социално изключване;

(б) и едновременно с това, като основна непосредствена причина за силно ограничения финансов капацитет на консолидирания бюджет на страната спрямо историческите предизвикателства и икономическия потенциал на страната, довел до хронично ограничено в количествено и качествено отношение финансиране,регулеиране и контрол върху развитието на здрвеопазването, образованието, науката, културата, инвестициите в иновации, нови технологии, производства с висока добавена стойност, инфраструктура за всички, опазване на околнта среда и пр.

- Тези й основни характеристики се оказват преки последици най-вече от действието и взаимодействето между въведеното :

– през 2007 г. плоско10 процентно данъчно облагане на печалбата;

– през 2008 г. рлбо 10 процентно данъчно облагане на личните доходи и премахване на съществуващия до тогава необлагаем минимум5;

– двойно по-ниското данъчно облагане на доходите от дивиденти и дялове у нас – 5 %, срещу 10 % за доходите от труд и 5 до 8 пъти по-ниското им данъчно облагане от това във водещи страни членки на ЕС;

– многократно – 3 до 7.6 пъти – по-ниско данъчно облагане на доходите от дивиденти у нас в сравнение с водещите страни членки на ЕС.

– значително по-ниското от средното за ЕС равнище на преките и значително по-високото равнище на косвените данъци в общите данъчни припходи;

– най-нискиият в ЕС относителен дял на общите данъчни приходи (ОДП) в БВП на страната – около 29 % през последните няколко године на интерусуващия ни период срегу 40 % средно за страните членки на ЕС и до 45 -46 % във водище страни членки;

– близо два пъти по-високо данъчно облагане на личните доходи от труд в сравнение с данъчното облагане на доходите от капитал след 1 януари 2008 г., в т.число над 4 пъти по-високото им данъно облагане в сръвнение с данъчното облагане на дивидентите;

– отказът от намалена ставка на ДДС за основни хранителни стоки, лекарства и учебници – повсеместно използвана мярка от всички останали страни членки на ЕС като важен относително самостоятелни инстументи за ограничаване на подоходното неравенство и защита от крайна бедност на ниско доходните групи от населението.

За сравнение ще посочим, че през 2016 г.:

– средното данъчно облагане на печалбата в ЕС 28 възлиза на 21.9 %; в ЕС 19 – на 24.6 %; : в Холандия на 25.0%; в Италия на 27.8 %; в Гърция на 29.0 %; в Белгия на 29.6 %; в Германия на 30.2 %; във Франция на 34.0 %; в Малта на 35 .0%..

– максималната данъчна ставка за личните доходи в Холандия възлиза на 52.0 %; в Белгия – на 53.2%; в Португалия – на 53.0 %; в Дания – на 55.7 %; във Швеция – на 57.1 %;

– данъчната ставка за доходите от дивиденти (по данни на Wikipedia (Divident tax) във Фрация възлиза на 30 %; в Германия – на 25 %; в Холандия – от 12 %до 25 %;в Испания – от 19 % до 23 %; в Естония – на 25 %; в Австрия – на 27.8 %; в Белгия – на 30%; в Швеция – на 30 %; в Люксембурт – на 50 %.: във Великобритания, през бюджетната година от м. април 2018 до 5 април 2018 г., доходите от дивиденти с рамери от 2000 (необлагаеия минимум) до 34 500 паунда възлиза на 7.5 %; с размери между 34 500 и 150 000 паунда – на 32.5 % ; и с размери над 150 000 паунда – на 38.1 %. Основната цел и основание – поддържане на подоходното неравенство в обеществени приемливи граници.

Като капак на всичко това, редица отчетнни данни на частни търгтовски дружества, в т.число на големи данъкоплатци, пораждат сериозни съмнения за перманентнно и значително укриване на обороти и печалби с цел намаление на дължимия корпоративен данък.

Например, по данни та фирмите на Лукойл в Интернет, общата сума на платените данъци ( сумата от ДДС и акцизи, заплащани по същество от потребителите, и данък върху печалбата, заплащана от Лукойл) за последните 17 години ( от 2000 до 2017 г.) възлиза на 32 млрд.лв. Но от тях само 152 млн.лв., или 0.48 % е платеният данък печалба.

- Привържениците на проведената у нас данъчна реформа през 2007/2008 г., сведена до значително по-ниско от средното за ЕС данъно облагане на печалбата, на личните доходи и доходите от дивиденти и дялове в България твърдяха и обещаваха, че ниското данъчно облагане ще остави в ръцете на бизнеса и богатите хора повече средства, които те ще използват приоритетно за инвестиции в иновации, нови технологии и производства с висока добавена стойност; които, от своя страна, ще доведат до бързо повишаване конкурентната способност на българската икономика; ускорен и догонващ научно-технически и икономически растеж; повече и по-качествени работнни места; повишени работни заплати и мотивация на оставащата в страната работна сила; ускорено снижаване на високото – най-високо в ЕС – равнище на бедността и подоходно неравенстнво .

Както показват наличните емпирични данни за периода 2007-2016 г. и техния анализ, тези твърдения и обещания се оказаха нереални. Нещо повече – напълно погрешни по множество причини, в т.число поради перманентните предпочитания на ново излюпените българските бизнесмени и богаташи към паразитно потребление; вносни луксозни стоки и услуги и ежегодно нарастващи инвестиции в чужбина. През същия период , притокът на преки чуждестранни инвестиции; драстично спадна; от 32 % през 2008 и 27.2 % пред 2009 г.,относителният дял на натрупването в БВП на страната падна до 19.1 % през 2016 г. и 19.0 % през 2017 г. .

В същото време, поради своите особености, въвеждането на плоското данъчно облагане на личните доходи и премахването на необлагаемия минимум от 1 януари 2008 г. у нас, още през същата пълна календарна година от неговото въвеждане доведе до :

– данъчното облагане на лични доходи под линията на бедността ( ЛБ) по SILC и дори под заниженият размер на ЛБ определян от МС ;

– над два пъти по-високото общо данъчно облагане и тежест (вкючва приходите от данъци и от задължителни социани и здравни осиурителни вноски) за личните доходи до нормативно определения максимален размер за осигурителния доход, във сравнение с общата данъчна тежест за високите и много високи лични доходи от примерно 20 000 и 50 000 лв. – съответно 21.7 % за минималната работна заплата и доходите до максималния осигурителн доход; срещу 11,17 % % за лични доходи от 20 000 лв. ; 10,67 от 50 000 лв. и още по-ниска обща данъна тежест залични доходи над този равзмер.

Т.е. и по същество – не просто до отмяна на съществуващото до 31.12.01.2007 г. прогресивно данъчното облагане на личните доходи и необлагаем минимум, но до въвеждане на силно регресивно общо данъчно облагане на лините доходи от 01.01.2018 г., проявило се още през 2008 г., т.е. през първата година от въвеждането на плоското данъчно облагане и премахване на необлагаемия минимум за личните доходи, влидни от данните в таблица № 13.

Таблица № 13 : Обща данъчна тежест (ОДТ) за носители на минимална, средна и много високи работни заппати през 2007 и 2008 г.

| № | Показатели | 2007 г. | 2008 г. |

| 1. | ОДТ за минималните Рз | 10,1 % | 21,7 % |

| 2. | ОДТ за средните Рз | 20,24 % | 21,7 % |

| 3. | ОДТ за РЗ от 20 000 лв. | 24,39 % | 11,17 % |

| 4. | ОДТ за Рз от 50 000 лв. | 24,51 % | 10,67 % |

Източник : Законите за облаане доходите на физическите лица от 2007 и 2008 г.

Във връзка с тези данни и анализи се припомня, че :

– нормативно определените размери на максималния осигурителен доход през интересуващия ни период нараства от 750 лв. през 2000 г.; на 870 лв. през 2001 г.; 850 лв. през 2002 г.; 1000 лв. през 2003 г.; 1200 г. през 2004 г.; 1300 лв. 2005 г.;1400 лв. 2006 и 2007 г.; 2000 лв. през 2008-2009 г.; 2400 лв. през 2014 г.и 2 600 лв. през 2015-2017 г.;

– върху личните доходи над нормативно определения размер на максималния осигурителен доход не се дължат задължителни осигурителни вноски ( социални и здрави), поради което, колкото по-големи са личните доходи спрямо максималния осигурителен доход, толкова по ниска и регресивна става ОДТ за тях след въвеждане на плоското данъчно облагане и премахването на необлагаемия минимум. Т.е.за лични доходи над максималния размер на осигурителния доход общото данъчното облагане става регресивно, при това силно регресивно, което го превръща в още по-значим относително самостоятелен фактор за високо и като тенденция нарастващо подоходно неравенство и равнище на бедността в България.

- В същата посока – към повишено подоходно неравенство и високото и като тенденция нарастващо равнище на бедността не само сред пенсионенрите, но и сред населението като цяло – действува и силно заниженото общо данъчно облагане на дивидентите и дяловете у нас.

В тази връзка ще припомним, че по данни на МФ за 2017 г., 8000 физически лица са декларирали доходи от дивиденти и дялове в размер общо на 7 милиарда и 281 млн.лв. или средно на лице – по 910 125 лв.. По силата на действащото данъчно законодателства през 2017 г., тази сума е обложена с 5 процентов данък общ доход и с 5,000049097 % обща данъчна тежест, включваща задължителните лични социлни и здравни осигурителни вноски. Срещу 22.006 % ОДТ за минималната, средната и работната заплата равна на максималния осигурител доход през същата календарна година от 2 600 лв. Което означава,че за всеки 560 лв.доходи от дивиденти на въпросните лица, общата данъчна тежест въйзлиза на 28.000274 лв., срещу 123.23 лв. за носителите на минималната работна заплата през 2017 г.. Т.е. 4.40 пъти по-малко общо данъчно облагане( (123.23 лв. : 28.0000274 лв.).А това означава още по- регресивно общо данъчно облагане и още по- несправедлива данъчна система, водещи до : още по-високо равнище на бедността ; още по-голям брой от населението, живеещо на ръба на оцеляването и оскотяването;още по-голяма нетна емиграция на предимно млади и образовани лица; още по-голям недостиг на работна сила и задълбочаваща се демографска криза; още по-голямо недоверие към политиците и политическите партии и коалиции, подкопаващи основите както на социалната, така и на национавната сигурност на страната. На тои фон опитите за компенсиране на негативните им последици върху националната сигурност на страната чрез покупката на най-модерни бойни самолети и друго въоражение се оказват илюзорни – нещо като „капка в морето“.

При тези данни не е трудно да се пресметне, че

- ако ОДТ за доходите от дивиденти на тези 8000 лица през 2017 г. бе равна на ОДТ от 22,006 % за осигурените лица по условията на трета категория труд с лични доходи до максималния размер на облагаемия доход, то допълнителните данъни приходи в държавния бюджет през същата календарна година биха надхвърлили 1.6 млр.лв.;

- ако общата данъчна тежест за доходите от дивиденти на теи 8000 лица над първите 100 000 лв. се запазеше непроменена, но едновременно се въведеше данъчно облагане на горницата над тях, в случая тя възлиза средно на 810 125 лв.- от 30 % или от 35 %, то общите допълнителни бюджетни приходи за 2017 г. биха възлезли съответно на 99 до 2.31 млрд.лв.. Т.е.на сума,която може да се използва за решаване на натрупанри през последните десетилетия различни икономически или социални проблеми, в т.число за преизчисляване на старите пенсии за ОСВ на основата средния осигурителен доход за 2016 г. и преодоляване на натрупаното значително социално нестраведливо противопоставяне на различните поколения пенсионери с един и същ осигурителн принос.

Подобна промяна в данъчното облагане на дивидентите е още по-обосновано като се има предвид, че болшинството от тези силно облагодетелствани от данъчната система 8000 лица са участници в „законната“, но по същество грабителска приватизация, имаща съществена относително самостоятелна роля за високото и като тенденция нарастващо подоходно неравенство и равнище на бедността в България.

- Допълнителни разчети показват, че при действуващото 10 процентно плоско данъчно облагане на личните доходи през 2016 г., за преодоляване на сложилатга се регресия в общото данъчно облагане (ОДО) на доходите до и над нормативно установения максимален размер на осигурителния доход, е необходимо данъчната ставка за личните доходи над максималния размер на осигурителния доход да се движи от минимум 28 % до около 30-32 %. И то при условие, че не се повишава съществено общият размер на задължитените лични социални и здравни осигурителни вноски, както и други местни данъци и такси.

- В тази връзка ще припомним данните на Евростат за :

(а) максималните размери на данъчното облагане на личните доходи в няколко от водещите страни членки на ЕС и в България..

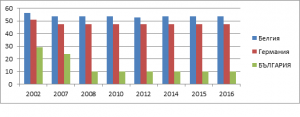

Таблица № 14 : Максимални данъчни ставки във водещи стани членки на ЕС

и в България – в %

| 2002 г. | 2007 г. | 2008 г. | 2010 г. | 2012 г. | 2014 г. | 2015 г. | 2016 г. | |

| Дания | 62.3 | 62,3 | 62,3 | 55,4 | 56,4 | 55,6 | 55,8 | 55,8 |

| Швеция | 55.5 | 56,6 | 56,4 | 56,6 | 56,6 | 56,9 | 57,0 | 57,1 |

| Великобритания | 40.0 | 40,0 | 40,0 | 50,0 | 50,0 | 45,0 | 45,0 | 45,0 |

| Белгия | 56.4 | 53,7 | 53,7 | 53,7 | 53,7 | 53,8 | 53,7 | 53,2 |

| Холандия | 52.0 | 52,0 | 52,0 | 52,0 | 52,0 | 52,0 | 52,0 | 52,0 |

| Франция | 57.8 | 45,4 | 45,4 | 45,4 | 50,3 | 50,3 | 50,2 | 50,2 |

| Германия | 51.2 | 47,5 | 47,5 | 47,5 | 47,5 | 47,5 | 47,5 | 47,5 |

| БЪЛГАРИЯ | 29.0 | 24,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

Източник : Годишен доклад на ЕК под надслов : „Taxation trends in EU, Еdition 2014 и 2017.

За илюстрация ще представим графично различиятая в максималните размери на данъчното облаане на личните доходи в Белгия, Германия и България.

Графика № 6 . Максимални данъчни ставки за личните доходи във водещи

стани членки на ЕС и в България през 2002-2016 г. – в %

(б) задължителното прилагане на три традционно проверени и доказали своята социална ефективност инстументи на данъчната политика и практика във водещите страни в Европа и света, за ограничаване и поддържане подоходното неравентво в обществено приемливи граници, а именно добре обоснована :

– добре ооснована прогресия в данъчното облагане на личните доходи с добре обоснован необлагаем минимум ;

– значително по-високо от възприетото в Бълария данъчно облагане на доходите от дивиденти;

– намалено ДДС за основни хранителни стоки, лекарства, медицински изделия, учебници и книги .

Припомня се, че отказът на българското правителство от тези традиционни и за нашата страна до 1 януари 2008 г. инструменти за борба с подоходното неравество и високото равнище на бедността бе осъществен с гласовете на почти всички парламентарно представени по това време политически партии, без необходимото предварително сериозно експертно и публино обсъждане, както и въпреки сериозните ангументи и възраженията на неправителствените организации и техни експерти.

- Относително самостоятелен „принос“ за значително по-високото подоходно неравество и равнище на бедността у нас спрямо средните им стойности за ЕС и най-вече спрямо тези във водещите страни членки имат и съществените различия в основните структури на общите данъчни приходи у нас във сравнение с тези в ЕС, особено с тези във водещите страни членки на ЕС, в това число различиято в :

(а) струкурата на общите данъчни приходи според техния вид :

– от една страна, значително по-високият относителен дял в общите данъчни приходи (ОДП) у нас на косвените данъци – 55 % у нас, срещу около 34.5 % средно за страните членки на ЕС.;

– от друга страна, значително по-ниския относителен дял на преките в общите данъчни приходи.

Структура, която има негативни социални последици за различните подоходни групи и по-конкретно – която задълбочава подоходното неравенство и повишава равнището на бедността и риска от бедност и социално в България.

Табица № 15 : Структура на на общите данъчни приходи през периода 2000-2015 г.

според техня вид

| ЕС 27 | 2000 | 2003 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2014 | 2015 |

2015-2000 |

| Косвени | 33,9 | 35,14 | 35,0 | 34,8 | 34,6 | 33,7 | 33,9 | 34,9 | 35,0 | 35,0 | 35,0 | 35,0 | + 1,1 |

| Преки | 34,8 | 33,2 | 33,8 | 34,8 | 35,3 | 35,4 | 33,5 | 33,1 | 33,3 | 33,6 | 33,9 | 34,2 | – 0,6 |

| Соц. и здравни ос. вноски | 31,5 | 32,0 | 31,3 | 30,63 | 30,3 | 31,2 | 32,9 | 32,3 | 32,0 | 31,7 | 31,3 | 30,9 | – 3,6 |

| България | |||||||||||||

| Косвени | 43,8 | 46,8 | 53,2 | 56,1 | 51,1 | 55,3 | 53,1 | 55,9 | 54,4 | 56,0 | 52,4 | 53,5 |

+ 9,7 |

| Преки | 21,9 | 19,9 | 15,7 | 16,9 | 24,5 | 20,6 | 20,3 | 19,5 | 19,1 | 18,4 | 19,9 | 19,4 |

– 2,5 |

| Соц. и здравни ос. вноски | 34,4 | 33,2 | 31,1 | 27,0 | 24,4 | 24,1 | 26,6 | 25,6 | 26,5 | 25,6 | 27,7 | 27,1 |

– 7,2 |

Източник : Eurostat – Taxation trends in the Europeon Union. Edition 2014 and 2017.

Добре известно е как тази структура на общите данъчни приходи влияе върху различните подоходни групи от населението, социалното неравенство , равнището на тяхното потребление и от там и на икономическия растеж. И по-конкретно, добре известно е че :

- колкото по-високи са косвените данъци и най – вече размерите на ДДС върху основни потребителските стоки и услуги, лекарства и учебници, толкова, при равни други условия : по-висока е общата данъчна тежест (сумата от преките и косвени данъчни) за ниско доходните и долните етажи на средно доходните групи от населението; по-ограничено е тяхното търсене на основни потребителски стоки и услуги и равнището на тяхното потребление; по-бавен, при равни други условия, е икономическия растеж на страната; по-високо подоходното неравенство, равнище на бедността и риска от бедност и социално изключване

– и обратното. Особено в условията на възприето плоско данъчно облагане в неговия чист вид, т.е. с премахнат необлагаем минимум върху личните доходи.

Тъкмо по тези пряко социални, но косвено и икономически причини и съображения в края на изследвания период всички останали страни членки на ЕС имат много близка структура на общите данъчни приходи според техния вид и прилагат добре обоснован : (а) необлагаем минимум за личните доходи и (б) намалени ( в отделни страни намалени до нулеви) ставки на ДДС за основни хранителни стоки, лекарства, учебници и книги. Именно като важен и относително самостоятелен инструмент на данъчната политика и държавата в борбата с неравенството, бедността и риска от бедност и социално изключване сред ниско и ниските етажи на средно доходните групи от населението.

За илюстрация на тези особености на данъчното облагане на личните доходи в България от намалени ставки на ДДС за основни потребителски стоки и услуги за ниско доходните ще си послужим с конкретни данни и разчети за 2012 г.:

(а) при средно брутен (нормативно определен) месечен размер на минималната работна заплата (Мрз) от 283,33 лв. ( годишен размер от 3 399,6 лв.); задължителни лични осигурителни вноски от 12.9 %; данък общ доход от 10 %; ДДС, основен косвен данък,от 20 % ; и при 100 процентното разходване на МРз.

При тези данни : сумата на преките данъци възлиза на 61,23 лв. или на 21,61 % от МРз; разполагаемият размер на МРз – на 222,10 лв.,което означава, че тя е под ЛБ по SILC за същата календарна година, възлизаща на 236 лв.); ДДС при разходване на целия разполагаем размер на МРз – на 44,42 лв. (222.10 лв. х 20 / 100); общата сума на преките данъци и ДДС – на 105,65 лв.(61,23 лв. + 44,42 лв. ) или на 37,29 % от брутния размер на МРз.

Годишният размер на сумата от преките данъци и ДДС за носителите на МРз възлиза на 1 267,8 лв., или на сумата от брутните размери на МРз за 4.47 месеци от същата календарна година. За носителите на МРз това е прекалено висока обща сума на техните данъчни задължения при условие, че разполагаемият размер на МРз е под размера на ЛБ по SILC и дори под размера на ЛБ определян от МС( 236 лв. за същата 2012 г. ).

(б) при месечни заплати от 20 000 лв.

При тях: сумата от преките данъци възлиза на 2 301,89 лв. ( 235,4 лв. задължителни лични осигурителни вноски и 1 966,46 лв. ДОД) или на 11.51 % от брутният им месечен доход; ДДС при разходване на целия разполагаем месечен доход – на 3 539,63 лв.; сумата от преките данъци и ДДС – на 5 841,49 лв.; годишният им размер – на 70 097,86 лв., а за издължаването му всяко от тези лица би трябвало да работи 3,5 месеци от същата календарна година

С нарастването на месечния доход равнището на общата данъчна тежест (ОДТ) намалява. Например, през същата календарна година при месечни доходи от 100 000 лв.: сумата на преките данъчни задължения би възлязла на 10 301,86 лв.; относително им тегло в брутния размер на личните доходи – на 10,30 %; размерът на ДДС при пълното им разходване – на 17 939,63 лв.; сумата от преките данъци и ДДС – на 28,241.49 лв., а срокът за нейното покриване – на 2,82 месеци от календарната година.

(б) структурата на данъчното облагане според данъчната му основа: консумацията, труда и капитала.

И по-конкретно : значително по-ниския от средния за страните членки на ЕС относител дял в ОДП у нас на дънъчното облагане на консумацията; по-ниско за данъчното облагане на труда и още по-ниско за дънъчното облагане на доходите от капитала.ци в ОДП, движещ се в България от минимум 25.0 % през 2011 г., до максимум 32.0% през 2007г. у нас; и между 39 % и 40 % средно за страните членки на ЕС;

Таблица № 16 : Структура на общите данъчни приходи според тяхната

данъчната основа. ОДП =100

| 2000 | 2003 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2014 | 2015 | 2015 – 2000 | |

| 2016-2000ЕС – 27 | |||||||||||||

| Консумацията | 28,2 | 28,7 | 28,6 | 28,1 | 28,0 | 27,6 | 27,7 | 28,7 | 28,9 | 28,6 | 28,5 | 28,7 | + 0,5 |

| Труда | 50,1 | 50,9 | 49,5 | 48,8 | 48,8 | 49,7 | 51,9 | 51,3 | 50,8 | 50,6 | 50,3 | 49,7 | – 0,4 |

| Капитала | 21,9 | 20,4 | 21,9 | 23,1 | 23,5 | 22,7 | 20,4 | 20,0 | 20,3 | 20,8 | 21,1 | 21,6 | – 0,3 |

| България | |||||||||||||

| Консумацията | 41,6 | 45,1 | 51,2 | 53,7 | 53,7 | 53,7 | 54,0 | 52,7 | 51,0 | 53,2 | 49,9 | 50,8 |

+ 9,2 |

| Труда | 44,3 | 40,8 | 36,9 | 32,6 | 31,0 | 30,0 | 33,5 | 32,8 | 33,3 | 32,4 | 35,1 | 34,0 | -10,3 |

| Капитала | 14,0 | 14,1 | 11,9 | 13,0 | 19,1 | 16,4 | 15,4 | 14,5 | 14,2 | 14,3 | 15,1 | 15,2 |

+ 1,2 |

Източник : Eurostat – Taxation trends in the Europeon Union. Edition 2014 and 2017.

(в) значителни са различната в структура на общите данъчни приподи според равнището на тяхното управлвение.

Например, през 2016 г. относителния дял в ОДП на центравните правителства в ЕС 28 възлиза на 52.4 %, а в България – на 69.2 %; отпосителният дял на органитите за местно управления в ЕС 28 е 16.5 %, а в България 3.2 %; относителният дял на социално осигурителните вноски в общите данъчни приходи в ЕС 28 е 30.6 , а в България е 27.6 %.

Значително по-ниският относителен дял в ОДП на местните органи за самоуправление (на общините) в България поставя същите в голяма и често субективна завимост от субсидиите от централния републикански бюджет и се отразява негативно върху целесъобразността и ефективността на тяхното разпределение и разходване и регионални разлчичия в равнището на тяхното икономическо и социално развитие.

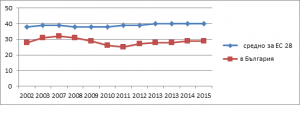

(г) значително по-ниският относителен дял на общите данъчни приходи в БВП в България спрямо средният им относителн дял за станите членки на ЕС : 29.0 % в България през последните две години на изследвания период, срещу 40 % среден относителен дял за страните членки на ЕС.

Таблица № 17 : Относителен дял на общите данъчни приходи (включително задължителните социални и здравни осигурителни вноски ) в БВП средно за

страните членки на ЕС, в Бълария , Румъния и три водеки страни членки през 200-2016 г.

| 2000 | 2002 | 2003 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| ЕС 28 | … | 38,0 | 39,0 | 39,0 | 38,0 | 38,0 | 38,0 | 39,0 | 39,0 | 40,0 | 40,0 | 40,0 | 40,0 |

| България | 31 | 28,0 | 31,0 | 32,0 | 31,0 | 29,0 | 26,0 | 25,0 | 27,0 | 28,0 | 28,0 | 29,0 | 29,0 |

| Румъния | 30,0 | 28,0 | 28,0 | 30,0 | 28,0 | 27,0 | 27,0 | 28,0 | 28,0 | 27,0 | 28,0 | 28,0 | 26,0 |

| Белгия | 45,0 | 46,0 | 46,0 | 45,0 | 46,0 | 45,0 | 45,0 | 46,0 | 47,0 | 48,0 | 48,0 | 48,0 | 48,0 |

| Дания | 49,0 | 47,0 | 47,0 | 48,0 | 46,0 | 46,0 | 46,0 | 46,0 | 47,0 | 47,0 | 50,0 | 47,0 | 47,0 |

| Франция | 45,0 | 44,0 | 44,0 | 44,0 | 44,0 | 44,0 | 44,0 | 45,0 | 46,0 | 47,0 | 48,0 | 48,0 | 48,0 |

Изочник : Eurostat – Taxation trends in the European Union. Edition 2014 and 2017.

Графика № 7: Относителен дял на ОДП в БВП средно за страните членки на ЕС 28 и в България през 2002-2016 г.

Близко до този в България е единствено относителният для на ОДП в БВП на съседна Румъния.

- На другият полюс, със сравнително най-висок относителн дял на ОДП в БВП са водещите страни членки на ЕС, в т.число Белгия, Дания, Франция, Италия и Люксебург.

Значително по-високият относителен дял на общите данъчни приходи (ОДП) в БВП във водещите страни членки на ЕС е основната непосредствени причини за значително по-високите им финансови възможности и капацитет за адекватно на предизвикателствата и съвременните изисквания за ефективност стимулиране и финансиране на образованието, здравеопазването, науката, културата, инвестициите в човешктия капитал; опазване на околната срева ; в инфраструктурата за всички; в иновации, нови технологии, производства с висока добавена стойност; в борбата с високото равнище на подоходното неравенство, бедността и риск от бледност и социално изключване.

Парадоксалното е, че въпреки значително по-ниските работни заплати и данъчна тежест у нас, в т.ч.значитнелно по-ниската данъчно облагане на печалбата и личните доходи от дивиденти след 2007/2008 г.: притока на ПЧИ драстнично намалява; българските инвестиции също намаляват, докато износа на български инвестиции в чужбина расте; конкурентността на страната ни остава най-ниска в ЕС; подоходното неравненство и равнището на бедността – най-високи в ЕС и като тенденция нарастващи.

В същото време, съзнателно ограничените финансови възможности на българската държава са най-често ползваното „оправдение“ от страна на водещи български политици за хроничното недофинансиране на здравеопазването и образованиоето; на науката и културата; на инвестииците в иновации, нови технологии, производства с висока добавена стойност ; както и за огромните и ежегодно нарастващи загуби на човешки капитал и пр. Т.е. на всичко онова, от което в най-голяма степен зависи не само ускорения и догонващ научно-технически, икономически, екологичен и социален прогрес в страната, но и бъдещето на страната. И въпреки това, водени от желанието си за бързи и все по-високо пебалби работодателски организации продължават да настояват за съхравянане на провежданата до сега и в момента данъчна и подоходна политика.

- Комбинацията от тези характерни черти на данъчната политика и структурата на общите данъни приходи в България през изследвания период и особено след въвеждането на проския данък и премахването на необлагаемия минимум от 1 януари 2008 г., превръщат данъчната политика и практика в мощен относително самостоятелен фактор за наблюдаваното високо и като тенденция нарастващо :

(а) равнище на бедност и на населението в риск от бедност и социално изключване;

(б) подоходно, имуществено и други социални неравенства;

(в) чувство сред значителна част от населението, че живе в социално несправедлива държава :

– в която няколко процента от населението присвояват преобладаващата част от плодовета на научно-техническия и икономическия прогрес и притежават преобладаващата част от богатството на страната ;

– в която изборите се манипулират, а жизнени интереси на болшинството от населението се пренебрегват в името на бързи и все по-високи печалби на малки групи олигарси и техните полотически покровители ;

– в която предимно младите поколения от населението са принудени да търсят значително по-добра и ефективна защита на своите основни демократични права и свободи емигрирайки към по-силно развити, правови страни в и вън от ЕС , с значително по-добре защитени социално-икономически, граждански и политически права и свободи и по-висок стандарт на живот – със всички произтичащи от тяхната масова емиграция негативни икономически, социални и демографски последици, в т.ч. огномни, ежегодсно нарастващи и изключителнто трудно възстанови загуби на човешки копитал, задълбочаваща се демографска криза и неотговярящ на историческото предизвикателство пред страната за устойчив и догонващ икономически растеж.

Вярна е, че работещите в чмужблина българи ежегодно изпращам на своите блики в България значителни финансови средства, преобладаващата част от които отиват за потребление и тяхното оцеляване. Но техните позитивни последици са далеч под негативните им научно-технически, икономимески, екологични и социални последици за Бълтгария и българския народ и държава както в краткосрочен, така и в средно и в дългосрочен аспект.

- По всички тези причини смятяме и сме убедени, че страната ни се нуждае спешно от :

– качествено нова подоходна, в т.число и най-вече от качественво нова политика по работните заплати, целяща бързо и неотложно възстановяване на обективно необходимата балансирана връзка и зависимост между техните размери, равнището и динамика, от една страна, и размерите, равнището и динамиката на БВП на глава от населението, от друга страна, пряко свързана с неободимата система от реформи и комплексни усилия за бързо количествено и качествено повишаване равнището на икономическия потенциял на България до средното, а впоследствие и до равнището му във водещи страни членки на ЕС;

– и едновременно, от качествено нова данъчна политика, насочена към : бързо възстановяване и поддържане в бъдеще на финансов капацитет на българската държава и правителства на ранището на икономическия потенциал на държавата и съвременните изисквания и предизвикателства пред развитието на страната; възстановяване на социалната страведливост в данъчната политика – чрез въвеждане на добре обосновано прогресивно данъчно облагане на личните доходи и необлагаемия минимум, включително въвеждане на правна възможност за семейно подоходно данъчно облагане на лицата и семейства с непълнолетни деца и учащите се до 26 годишна възраст; възстановяване на необлагаемия баланс между интересите на труда и на капитала – чрез равното или прибизиелно равното им данъчно облагане; промени в основните структури на общите данъчни приходи по посока на средната им структура за ЕС; и намалено ДДС за основни потребителски стоки, лекарства и учебници. И по този начин – ограничаване на сегашното високо и като тенденция нарастващоподоходно неравество, равнище на бедността и риск от бедност и социално изключване до техните обществено приемливи граници.

Освен ясна и добре обоснована стратегия, за целта е необходимо да се разработи и приложи система от комплексни, добре обосновани, балансирани и съгласувани програми и мерки за трайно :

(а) повишаване на реалните работни заплати до обективно възможните им размери при произвеждания реален БВП на глава от населението през всяка текуща календарна година в рамките на кратко, средно и дълго срочен период от време ;

За целта е необходимо разработване и изпълнение на специална правителствена програма,подкрепена от бизнеса и синдикатите, за временно , в рамките на предварително определен и обоснован прогнозен период, изпреварващо нарастване на реалните работни заплати спрямо нарастването реалния БВП на глава от населението – до преодоляване на допусканото през отчетния период съществено изоставане на размерите и равнището на реалните работни заплати от размерите и нарастването на БВП на глава от населението. А заедно с това – и за постепенно ограничаване до пълно или във висока степен предотвратяване вбъдеще на изброените негативни социални, икономически и финансови и други последици от провежданата до сега погрешна, неефекттивна и несправедлива подоходна и данъчна политика и практика.

(б) цялостна ревизия на действащия данъчен модел и политика с цел :

– възстановяване баланса между данъчното обагане на доходи от труд и доходите от капитал;

– възстановяване баланса между относителния дял в общите данъчни приходи на приходите от преки и от косвени данъци;

–възстановяване социалната справедливост в данъчната политика чрез възстановяване на прогресивното данъчно облагане с добре обоснован и динамичен във времето размер за необлагаемия минимум за личните доходи – не по-малък от размера на ЛБ умножен по 1.334, гарантиращ минимален разполагаем размер на минималната работна заплата равен или по-висок от минимално необходимите разполагаеми размери на лични доходи за издръка и просто възпроизвоство (отглеждането на едно непълнолетно дете) от носителите на минимални работни заплати; и (2) максимална данъчна ставка за високите и много високите лични доходи ( с размери над максималния осигурителн доход) не по-малка от 28 %, осигуряваща през 2016 г. минимално необходимата прогресия в общата данъчна тежест (сумата от ДОД и задължителните лични осиурителни вноски върху личните доходи); както и диференцирано намалено ДДС за основни хранителни стоки, лекарства, учебници и други подобни ;

– повишаване финасовия капацитет на българската държава и правителства чрез повишаване относителния дял на общите данъчни приходи в БВП от 29 % до около 34 % ( при среден относителен дял за ЕС от 40 % ), за сметка на повишено данъчно облагане на доходите от капитал и високите лични доходи с размери значително над максималнвия размер на осигурителния доход, а от там – повишаване на нейния кадрови, управленски, регулаторен, контролен и стимулизационен капацитет и отговорности във всички области на обществения живот и развитие, присъщи на водещите страни членки на ЕС и характерни в най-голяма степен за скандинавските страни;

– редица други реформи и мерки, в т.число : (1) пълен отказ от провежданата до сега силно ограничетелна бюджетна политика (austerity polisc) и дерегулация; (2) реформиране на правната (съдебната) система, дейността на МВР и ГДБОП с цел отраничаване на корупцията и подобряване на обществената среда за бизнеса и за потребителите; (3) ограничаване относителния дял на „сивия“ сектор в икономиката наполовина от около 30 % до около 15 %; ревизия на сключените крайно неизгодни концесионни договори; ограничаване на многобройните „течове“ на публични средства и пр.

Изрично ще подчертаем, че целта на възстановянато на финансовия капацитет на българската държава и правителство на равнището на предизвитателствата и икономическия потенциял на страната не е увеличаване на държавната и общинска бюрокрация, а повишаване на нейното качество и ефективност при събирането и раз- ходването на публичните средства – едно от задължителните условия за ускоряване на научно-техническия, икономическия, екологимен и социалнен растеж на страната.

И още нещо. Без повишаване на финансовия капацитет на българската държава и правителства и без смяна на : доминиращата до сега философия на неолиберализма с философията на социалната пазарна икономика; на доминиращите фрагментарни и конюнкурни подходи със системни и перспективни; без ясно разграничаване на средствата от социалнити цели и самоцели на общественото развитие; без пълно и последователно въвеждане на програмното бюджетиране и програмните бюджети ; без ясно формулирани и дзобре обосновани кракто, средно и дългосрочни (стратегически) целии и адекватни на тях конкрени норми, нормативи, механизми, действои и мерки; без ефективно дъравно регулиране и ефективен държавен и обществен контрол върху събираемостта, разпределението и разходването на публичните средства, не е възможно нито възстановяване доверието на населението към държавните институции, нито постигането на устойчиво, ускорено (догонващо), интелигентно и хармонични развитие и просперитет на България и нейното население в рамките на ЕС и света като цяло.

РЕЗЮМЕ

На основата на официални емпирични данни на Евростат и НСИ, статията съдържа международен сравнителен анализ на данъчната политика в България, който я определя като социално несправедливата, икономически необоснована и една от основните относително самостоятелни причини за :

– най-високото в ЕС и като тенденция нарастващо подоходно неравенство, равнище на бедността, социално недоволство и недоверия към управляващите политически партии и държавните институции;

– силно ограниченият финансов капацитет на българската държава и правителство за адекватно на предизвикателствата и икономическия потенциал на страната финансиране в количествено и качествено отношение на здравеопазването, образованието, социалната защита, инвестициите в инфраструктура за всички, в иновации, нови технологии и производства с висока добавена стойност, догонващ икономическия растеж и равнище на живот;

– ежегодното възпроизводство на страната на дъното на ЕС по равнище на научно-техническо, икономическо, социално и демографско развитие – въпреки напредъка във сравнение с миналото.

Предлага се нова философия , системен и перспективен подход и промени в досегашната данъчна политика и практика с цел незабавно промяна на статуквото и присъщите му негативни обществени явления и процеси.

Кратки биографични данни

Д-р Димитър Нинов e член на СИБ, на БАП и на Академичния Съвет на Националния университет „ТРЕТА ВЪЗРАСТ“ . Завършил е специалност „Политическа икономия” във ВИИ „К. Маркс”, сега УНСС. През 1974-1975 г. специализира в Англия, а през 1992-2001 г. преминава краткосрочни курсове в Австрия, Белгия, Швейцария и САЩ. Заемал е ръководни длъжности в МТСП и МФ. Бил е представител на Р. България в Направляващия Комитет по социална защита на Съвета на Европа; участник в подготовката на пенсионната реформа и КЗСО ( сега КСО); участник в преговорите по три годишното споразумение с МВФ; консултант на мисии в България на Св. Банка и МВФ; представител на МФ в Комисията по труда и социалната политика при НС; член на Събранието на представителите и на Контролния съвет на НЗОК; съветник на Президента на КНСБ. Научните му интереси са в областта на финансите, социалната политика и жизненото равнище. Има десетки участия в национални и международни научни конференции и кръгли маси и над 150 научни публикации, в т.число 2 самостоятелни книги :”Социалната справедливост в пенсионното осигуряване”, издадена през 1998 г. на български и на английски език; и ”Социални цели и последици на бюджета и икономическата политика в България през 2000-2006 г.”, публикувана през май 2008 г.

Д-р Димитър Нинов e член на СИБ, на БАП и на Академичния Съвет на Националния университет „ТРЕТА ВЪЗРАСТ“ . Завършил е специалност „Политическа икономия” във ВИИ „К. Маркс”, сега УНСС. През 1974-1975 г. специализира в Англия, а през 1992-2001 г. преминава краткосрочни курсове в Австрия, Белгия, Швейцария и САЩ. Заемал е ръководни длъжности в МТСП и МФ. Бил е представител на Р. България в Направляващия Комитет по социална защита на Съвета на Европа; участник в подготовката на пенсионната реформа и КЗСО ( сега КСО); участник в преговорите по три годишното споразумение с МВФ; консултант на мисии в България на Св. Банка и МВФ; представител на МФ в Комисията по труда и социалната политика при НС; член на Събранието на представителите и на Контролния съвет на НЗОК; съветник на Президента на КНСБ. Научните му интереси са в областта на финансите, социалната политика и жизненото равнище. Има десетки участия в национални и международни научни конференции и кръгли маси и над 150 научни публикации, в т.число 2 самостоятелни книги :”Социалната справедливост в пенсионното осигуряване”, издадена през 1998 г. на български и на английски език; и ”Социални цели и последици на бюджета и икономическата политика в България през 2000-2006 г.”, публикувана през май 2008 г.

featured, данъци, икономика, политика