ЕКСПЕРТНО СТАНОВИЩЕ

ЕКСПЕРТНО СТАНОВИЩЕ

Подготвено от eкспертен екип под ръководството на проф. Кр. Петков, председател на УС на Съюз на икономистите в България /СИБ/*

Относно: Намеренията на правителството за актуализация на „Бюджет 2014” и увеличаване на външния дълг на Република Българи

1. Тематична рамка и приоритети

Настоящото ЕКСПЕРТНО СТАНОВИЩЕ е подготвено въз основа на следните източници:

-

Отчет на МФ за изпълнение на КФП към 31.07.2014 г.

-

Проект и Мотиви за изменение и допълнение на Закона за държавния бюджет на Република България за 2014 г. **

-

Дискусионен форум на СИБ за актуализацията на бюджета и увеличаване на външния дълг /Септември, 2014/;

-

Публикации на независими финансови експерти

Експертното становище е фокусирано върху състоянието и краткосрочните перспективи на публичните финанси в България. В него не се третира подробно макроикономическата ситуация, както и всички кризисни тенденции в реалния сектор на икономиката.

* Документът не е обсъден в УС на СИБ и в този смисъл анализът и, оценките и препоръките в него имат неофициален и сигнален характер.

**Експертното становище отчита частично мотивите и разчетите в проекта за изменение и допълнение на Закона за държавния бюджет, предоставени от МФ на СИБ.

По принцип не би трабвало да има нещо нередно в правителствените намерения за актуализация на бюджета и използване на дълговите инструменти за стабилизиране на публичните финанси. Но случаите и процедурата за тези действия са регламентирани в законодателството и всеки опит да се заобиколят това изискване внася сериозни смущения в системата на държавното управление.

Разгледани от такъв ъгъл, обявените от правителството намерения и подготвенитеот МФ анализи и актове за актуализация на „Бюджет 2014” предизвикват редица въпроси, които би трябвало да застанат в центъра на внимание на следващия законодателен орган:

Първо, доминиращото политическо говорене . Идеите за належаща ревизия на бюджета и вземане на крупен външен заем се появиха още в началото на годината. Те бяха активно и шумно поддържани в навечерието на европейските избори /май, 2014 г/ ; политическото говорене по деликатната тема за състоянието на фиска придоби нов размах с приближаването на извънредните парламентарни избори през октомври т.г.

Особено опасни с оглед на необходимостта от запазване на стабилността на финансовия сектор са оценките за предстоящ колапс на държавата, за финансов хаос и други. Подобни становища влияят отрицателно на крехкото доверие, което завоюва България сред чуждестранните инвеститори в предкризисния период и не вещае нищо добро за националната икономика в близка перспектива.

Второ, превръщането на актуализацията на бюджета в повтарящ се, подготвителен маньовър при смяната на правителствата. Тази практика се случва за трети път през последните четири години /2010, 2013, 2014 /. Следва се един и същи алгоритъм: исканията за актуализация се лансират в публичното пространство буквално месеци след гласуването в НС; през лятото се подготвя вариант за корекции; през втората половина на годината се работи по променената схема на бюджета. Посоката е една: увеличаване на дефицита и на разходната част.

Тази тенденция, ако бъде продължена в края на 2014 г., би довела до отказ от следваната години наред умерена консервативна политика при подготовката и изпълнението на държавния бюджет, основана на строги рестрикции в разходната част. Което на свой ред ще засили недоверието на бизнеса и на международните партньори към българската държава.

Трето, вариантите за актуализация като правило се задават от политически сили и институции. Те обаче не разполагат с разписани правомощия за това .Така на практика актуализациите се случват като изпълнение на политическа поръчка, а не са продукт на внимателен и отговорен професионален анализ. Отчетът , който подготви МФ в края на полугодието на 2014 г. е едно частично изключение, но то не покрива всички параметри на бюджета и изпуска важни подробности от изпълнението на КФП /виж по-долу/.

2. Какво показват наличните данни?

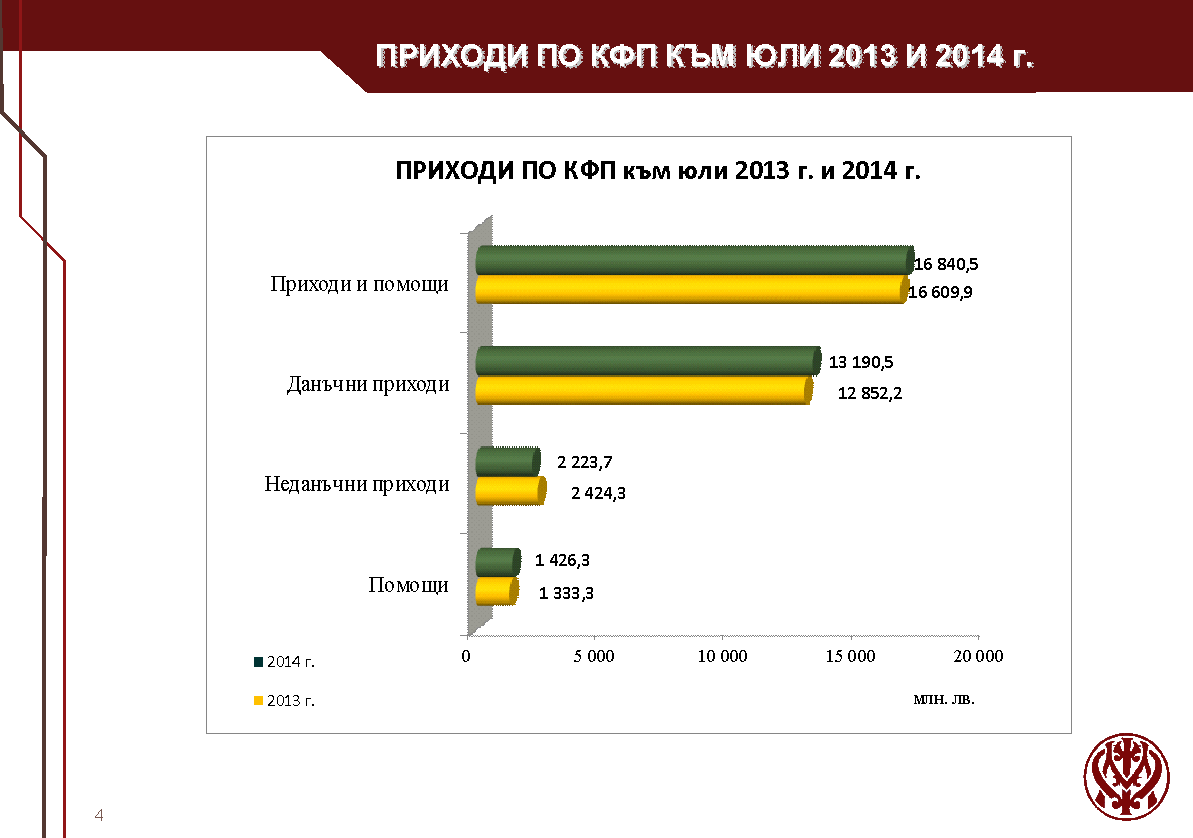

Между общите, неаргументирани политически изявления за настъпващ финансов колапс и хаос, и действителното състояние се очертава диаметрално разминаване. Както личи от отчета на МФ, изпълнението на бюджета в края на първото полугодие на 2014 г. не е драматично по-лошо в сравнение с 2013 г./виж табл. 1; Сравни също фиг. 1 и 2

Табл. 1

Фиг 1 и 2

При по-внимателно съпоставяне може да се устанвят незначителни отклонения, които създават напрежение при изпълнението на бюджета, но те нямат извънреден характер. Обратно, през последните години /особено след 2009 г./ подобни отклонения са обичайна практика /виж. фиг. 3/

Фиг. 3

Формулираният по-горе извод се потвърждава и от констатациите, направени в отчета от специалистите на МФ/ виж карето/

Две от констатациите заслужават по-голямо внимание:

-

Изпреварващ растеж на разходите, в т.ч. по европейските програми;

-

Изоставане в изпълнението на данъчните приходи;

Около първата констатация се обединиха всички експерти, участвали в дискусионния форум на СИБ през септември, 2014 г. Изказани бяха и мнения, че за първи път от години в бюджета е заложен такъв рязък скок в планираните приходи . Което говори за сериозно надценена макроикономическа прогноза и игнориране на негативните тенденции сред които е хроничната дефлация. На тази основа са допуснати необосновани разходи, в т.ч. административно, непазарно разпределение на средства за т.нар. регионални програми за развитие от над 350 милиона лева. Прибързаното изразходване на средства от националния бюджет по линия на европейските програми доведе до допълнително влошаване на ситуацията.

Що се отнася до констатираното прогресиращо неизпълнение на приходната част, в мотивите на МФ за към проектозакона за актуализация на бюджета се посочват допълнителни данни и аргументи, които налагат специален коментар:

-

Хронична дефлация. За първи път в официален документ на МФ се отчита негативното въздействие на този фактор. Разчетите са за отрицателна инфлация на потребителските цени в размер на 1,1 % при планирана в предишната прогноза положителна стойност от 1,8 %. Корекцията е логична, но твърде закъсняла. Още през втората половина на 2013 г. експерти на СИБ предупредиха правителството, че дефлационната криза си превръща в хронична, но сигналът беше пренебрегнат. Сега България вече е рекордьор в ЕС по темп на отрицателната инфлация; изправени сме пред предизвикателство, за преодоляването на което не разполагаме с опит /изглежда и с управленска воля/;.

-

Спад в постъпленията от корпоративни данъци. Оценките са за неизпълнение от 79 милиона при годишна база. Не е изключено, поради влошаващата се бизнес-ситуация, тази сума да набъбне до края на годината. Няма как обаче въпросният спад да не се свърже и с данъчния модел-въведената през 2008 г. рекордно ниска ставка от 10% за индивидуалните доходи и корпоративните печалби. За съжаление, предложенията за връщане към умерена прогресивна скала, направени от финансови експерти бяха оставени без внимание от предишните правителства По тази алтернатива няма изразено виждане и в подготвенитге документи и публично оповестени намерения на сегашното правителство.

-

Неизпълнение на приходите от ДДС и акцизите. Този проблем е се третира подробно в проектозакона и мотивите, представени от МФ. Не става ясно обаче доколко предприетите мерки за оздравяване на приходните агенции ще дадат резултат в оставащите три месеца до края на годината. Възможно ли е очакваното неизпълнение при ДДС от внос в 670 милиона лева да бъде намалено значително?;същият въпрос се отнася и за очакваното неизпълнение за приходните акцизи от 318 милиона лева. В Мотивите на МФ няма конкретни ангажименти , изразени в числа, които да показват ефекта от мерките срещу контрабандата, което се разминава с публично обявените намерения от лятото на т.г.

Съвкупният ефект от тези и други причини за влошаване на фискалната ситуация се изчислява на 1 061,8 милиона лева неизпълнение на приходите в годишен план /1,3 от прогнозния БВП/.Същевременно, негативните тенденции в сферата на фиска и реалната икономика водят до занижаване на макроикономическата прогноза: от 1,8 на 1,5% растеж на БВП за 2014 г. Ако се доверим на коригираните прогнози от международните институции, възможно е този спад да е по-голям: до около 1%.

Нека да обобщим: разчетите и анализът, подготвен от МФ, както и заложените корекции в проектозакона,не водят до заключението, че в краткия срок до края на годината се налага форсирана и радикална актуализация на бюджета.

Необходимост от промени има, но те следва да са частични и да се извършат главно чрез разкриване на вътрешни резерви: преразпределение на разходите по пера; редуциране на загубите по линия на европейското финансиране; икономия от неефективни капиталови разходи; конкретни и публично оповестени мерки за пресичане на контрабандата и неплащането на данъци и др.

Особено е важно в секторите, към които се насочват допълнителни средства от държавната хазна да се поставят предварителни условия за публичен контрол върху разходите. Типичен пример е здравеопазването, което получава за втори път през последните месеци завишаване на разходите-съответно с 225 и 100 милиона лева. Временен мораториум върху раздуването на административния апарат и – особено- разкриване на нови синекурни длъжности/ би изиграл положителна роля.

3.Какво липсва в разработките на МФ?

На първо място, това е подробната оценка на ефективността от извършените разходи по отделни направления и ведомства. Например- административно раздадените под диктовката на партийни централи стотици милиони за т.нар. регионални проекти за развитие.

На второ място, анализ на състоянието и предстоящите плащания от фискалния резерв; ретроспективен анализ на Сребърния фонд и резервния фонд на НЗОК. Странно е, че в Мотивите на МФ към законопроекта за актуализация на бюджета няма нито дума за това, кога и как ще се изрезходват натрупаните ограмни средства в него – достигнали почти 9 милиарда лева. За съжаление, от публичните изявления по този въпрос на водещи политици се остава с впечатление, че Фискалният резерв е нещо като втора централна каса, от която може да се вадят и прибавят средства без правила и контрол.

На трето място, отчет за състоянието на общинските бюджети. Значителна част от общините за изразходвали предварително средства, вкл. от взети заеми , за одобрени европейски проекти. Сведенията са, че става дума за над 200 милиона лева. От друга страна, по сведения на СИБ, над 50 общини са със сериозни, трудно поправими бюджетни дефицити. Какво е решението при тях?

И накрая, но не по значение, идва проблема за Валутния борд и паричния баланс. Той също е останал встрани от вниманието на специалистите от МФ /или поне не е включен тематично в официалните документи/. За да насърчим дискусия в тази насока, по-долу прилагаме данни, разкриващи една тревожна тенденция: бързо растяща маса на парите в обръщение и взривното изтичане на нетен резидентски капитал /виж фиг 4 и 5/

Фиг. 4 и 5

Заб. Данните във фиг,4 и 5 са на проф. Гарабед Минасян, представени пред дисусионен форум на СИБ

4. Разминаването в разчетите и оценките?

Щом числата в настоящия и новия вариант на бюджета сочат едно /необходимост от частична актуализация/, а правителствените намерения показват друго: сериозно прекрояване на бюджета, редно е да се запитаме защо се допуска подобно разминаване?

Първата хипотеза е, че служебният кабинет си е поставал за цел да осигури финансов комфорт на следващото/редовно правителство. Това предположение произтича от парадоксалния факт, че правителството заклейми /не без основание/ раздутите разходи, а в същото време предвижда тяхното увеличение с 448,5 милиона лева.

Втората хипотеза е, че в мотивите и проекто закона не са експлицитно и подробно включени всички разчети и съображения, които стоят зад предстоящото безпрецедентно прекрояване на бюджета.

В най-лошият случай /ако се очете само недостигът на средства за фиска/ корекцията на дефицита би трябвало да не надхвърля 3% от БВП. В правителственото предложение обаче е заложено дефицитът на касова основа по КФП да достигне до 4,0 % от прогнозния БВП (3 152,3 млн. лв.)

Със сигурност правителството е наясно, че неговите действия ще предизвика откриване на процедура за свръхдефицит от страна на ЕК, с всички произтичащи от това санкции. Какво се крие тогава зад неговите намерения и разчети?

Завоалиран отговор на този въпрос намираме в Мотиви към Законопроекта за актуализация на бюджета:

„В контекста на предлаганото увеличаване на дефицита и осигуряването на надежден буфер за ликвидна подкрепа се поражда необходимост от поемане на нов държавен дълг, респективно промяна на предвидените

дългови ограничения за 2014 г., които да позволят да бъде обезпечено допълнително дългово финансиране в размер до 4,5 млрд. лв. в рамките на годината. В предвидения нов дълг е включена възможност за дългово финансиране с оглед предоставяне на ликвидна подкрепа в рамките на одобрената държавна помощ от ЕК в размер до 2,9 млрд. лв. или в рамките на същия лимит поемане на нов държавен дълг за предоставяне на заем на Фонда за гарантиране на влоговете в банките в размер до 700 млн. лева. Посочените обстоятелства налагат увеличение на допустимия максимален размер на държавния дълг към края на годината до 22,5 млрд. лв. (28,4 % от прогнозния БВП).”

Според финансови експерти обаче държавният дълг би следвало да се увеличи само с още 1.5 млрд. лв., докато всъщност правителството предлага увеличение с допълнителни 4.5 млрд. лв. Защо?

Логичното обяснение е, че служебното правителство вече има конкретно, облечено в числа становище за подкрепа на банковия сектор и в частност на КТБ: към 2.9 млрд. лв. одобрената от ЕК държавна помощ се добавя съгласие – Фонда за гарантиране на влоговете в банките (ФГВБ) да получи заем в размер на 700 млн. лв.

Ако предложението за емитиране на външен заем се одобри, следващото правителство ще бъде застраховано във всички случаи; фалит на КТР и изплащане на гарантираните депозити; оздравяване на трезора плюс допълнителни инжекции в други търговски банки; хибриден вариант-съчетание на първите два.

Какъвто и вариант да се избере, рекордният по размер заем, който се предвижда, ще се реализира за сметка на данъкоплатците и бъдещите поколения.

Това ни дава основание да оспорим твърдението в мотивите на МФ, че „бюджетната позиция за 2014 г. не може да бъде стабилизирана в краткосрочен план с мерките в приходите и разходите, защото възможните корективни действия могат да посрещнат само частично негативните ефекти върху бюджетния баланс от неизпълнението на приходите и необезпечените ангажименти за разходи за 2014 г.” Самите намерения, заявени от МФ и бъдещите действия на редовното правителство по всяка вероятност ще предизвикат верижна фискална дестабилизация в средносрочен план.

5. Има ли алтернативна стратегия?

Да, и според нас тя изисква изпреварващо разработване на антикризисна стратегия, съобразена с усложнената фискална, аргументираща необходимостта от радикална промяна във философията на управлението на публичните финанси.

Ние предлагаме следните стъпки на алтернативна стратегия:

Първа стъпка: оценка на рисковете, които дестабилизират финансовата и банковата система в България, издържала дотук на ударите на кризата в продължение на пет години.Най-значимите рискове са:

-

Дефлационната криза. Методологията за нейния анализ и препоръките за укротяване на дефлационната спирала се разработват от водещи европейски икономисти. Както в случай с хиперинфлационната криза през 1997 г. и сега би трябвало да се заимства от чуждия опит , за да се разхлаби примката на дефлацията, задушаваща реалния сектор.

-

Енергийният колапс. България не просто загуби лидерските си позиции в региона; тя понася огромни щети заради неправомерната намеса на политически лобита в този ключов сектор, некомпетентни антипазарни реформи и сключени неизгодни договори. Съвкупните загуби и задължения вдържавния сегмент на енергетиката достигат до 5 % от БВП, което неизбежно минира изпълнението на бюджета.Опитът чрез Енергиен борд да се оздрави отрасъла следва да се допълни с бързо приемане на нова енергийна стратегия от следващото НС /какъвто вариант вече е подготвен/;

-

Банковата криза. Не всички финансови експерти споделят оценката за риска от верижна реакция в сектора, след пробивът, който беше направен с КТБ. Но би било крайно погрешно да се изключи подобно развитие; както следва да се изкорени практиката за намеса на политическите интереси и инструментиата в управлението на търговските банки. Предложението за присъединяване на България към европейския банков надзор /и съюз/ трябва да се подготви и внесе възможно най-скоро;

-

Природните бедствия. Вече е ясно, че страната не разполага със система за превенция на рисковете в тази област, нито пък публичните финанси са устроени така, че да реагират гъвкаво в извънредни ситуации за компенсиране на щетите. Не е пресилено да се каже, че тук държавата отсъства. А би трябвало тя да е водещ агент и инициатор в разработването на национална стратегия.

Втора стъпка: промяна на данъчния модел. Имаме предвид постепенен преход от плоска към умерено прогресивна система. Тази политика ще заздраве финансовото състояние на основната маса от данъкоплатци, особено на средните слоеве, самозаетите и работещите бедни. Ефектът върху вътрешното потребление ще е позитивен и незабавен. Що се отнася до високодоходните групи, практиката показа, вкл. в периода на дефлация, че освободените ресурси чрез драстично намаляване на данъците върху индивидуалните доходи и корпоративните печалби не отиват за развитие на ново производство и заетост, а се замразяват в банкови влогове и недвижими имоти-в страната и чужбина.

Трета стъпка: приемане на нова дългова стратегия от НС. Принципните съображения и техническите параметри за подобна стъпка, разработени от експерти на СИБ, са на разположение на правителството. За да се осъществи това намерение обаче, е необходимо най-напред да се установят приоритетите за използване на външния ресурс – главно средносрочни и в кперспективните, конкурентноспособни направления на икономиката. Следователно, не става дума за вземане на дълг за текущи публични разходи, а за насърчаване на инвестиции с висока възвръщаемост.

При спазването на тази последователност една частична, умерена актуализация на Бюджет 2014 може да постигне своите цели. Игнорирането на икономическата логика обаче е сигурен път към трайна, трудно лечима депресия.

28.09.2014 г.

София