Защо е неотложна данъчната реформа в България?

ЕКСПЕРТНО СТАНОВИЩЕ

Подготвено от Съюз на икономистите в България

(20 октомври, 2014 г.)

***

Предварително уточнение:

В настоящото Становище са отразени анализите и препоръките, направени от български и международни финансови експерти на научния форум , проведен на 12.10.2014 г., допълнени впоследствие от участниците в дискусиите (Виж Приложение)

Становището има за цел да насърчи професионалния и обществено-политическия дебат по актуалната тема за данъчната реформа, която следва да бъде реализирана в България през следващия парламентарен мандат, в съответствие с новите европейски тенденции за оздравяване на публичните финанси в кризисните икономики.

***

1. Защо е неотложна данъчната реформа в България?

Този въпрос се поставя системно от представители на организации, които защитават специфични/групови икономически интереси, или от специалисти, които отстояват реформаторски виждания в областта на фиска:

– политически партии- с лявоцентристки или социално-либерален профил;

– синдикати , браншови съюзи и сдружения на самозаети;

– икономисти и финансисти с критична позиция към въведения през 2008 г. регресивен данъчен модел в България.

Същевременно през последните шест години управляващите партии и коалиции, организации на работодателите, неолиберални лобистки мрежи , гастролиращи представители на неоконсервативни кръгове отстояват твърдо предимствата на „данъчната революция”, осъществена в България и други страни от Източна Европа през последните две десетилетия. „Революционното” нововъведение според тях се състои във вълнообразното приложение на един или друг вариант на плоския данък върху личните доходи и корпоративните печалби.

Мнението на финансовите експерти, участвали в дискусионния форум на Съюза на икономистите в България е, че

експериментът с оплоскостяването на данъчните ставки е претърпял провал и България е убедителен пример в това отношение.

Какви са конкретните основания за тази оценка?

Аргумент 1: Въвеждането на плоския данък не доведе до очаквания най-важен резултат: рязко повишаване на постъпленията в републиканския бюджет,особено по линия на корпоративния данък (виж.табл. 1)

Съществено увеличение спрямо предходната година и на двата вида преки данъци има само през 2008 г., след което следва период на срив в постъпленията, който не е компенсиран до края на 2013 г.

Табл.1.

Постъпления в републиканския бюджет от преки данъци- в млн. лева

|

Години |

Корпоративен данък-постъпления |

Корпоративен данък-прираст |

Данък в/у доходите-постъпления |

Данък в/у доходите-прираст |

|

2005 |

932,4 |

– |

1248,6 |

– |

|

2006 |

1206,4 |

+274,0 |

1324,6 |

+76,0 |

|

2007 |

1676,6 |

+470,2 |

1808,7 |

+484,1 |

|

2008 |

2059,6 |

+383,0 |

1950,6 |

+141,9 |

|

2009 |

1617,4 |

-442,2 |

2029,8 |

+79,2 |

|

2010 |

1242,5 |

-374,9 |

2012,7 |

-17,1 |

|

2011 |

1356,0 |

+113,5 |

2162,2 |

+149,5 |

|

2012 |

1395,3 |

+39,3 |

2282,2 |

+120,0 |

|

2013 |

1496,8 |

+101,5 |

2334,2 |

+52,2 |

Източник: Сайт на Министерство на финансите, раздел Статистика.

Пояснение: Прирастът на постъпленията е спрямо предходната година.

Както личи от данните през 2013 г.:

а) събираемостта на данъка върху корпоративната печалба е намаляла драстично- с около половин милиард лева, в сравнение с 2008 г. и продължава да е под равнището на постъпленията от 2007 г.

б) В същото време постъпленията от данъка върху доходите на физическите лица през 2013 г. са се увеличили с около 400 милиона лева – в сравнение с първата година от въвеждането на 10-процентната ставка -2007.

Логичен е въпросът: за чия сметка е постигнатото увеличение? Кой плаща повече: високодоходните групи, както беше заявено от инициаторите на плоския данък , или гражданите с по-ниски доходи?

Аргумент 2: Въведената рекордно ниска пропорционална ставка увеличи общата данъчна и осигурителна тежест за нискодоходните групи и облекчи вноските от високодоходните групи.

Този извод произтича от направените сравнителни изчисления за 2008 г. спрямо 2007 г., т.е. на първата година след въвеждането на плоския данък, спрямо последната година от действието на прогресивната данъчна скала. Разчетите, направени въз основа на статистическите данни от МФ и НОИ за данъчните постъпления според равнището на доходите на физическите лица сочат, че общата данъчно-осигуретелна тежест при лицата с ниски и средни доходи се е увеличила с 269,1 милионн лева, докато за високодоходните групи тя е намаляла с 644,3 милиона лева.

Негативният социален ефект от приложението на плоския данък е ясен: ножицата между бедните и богатите се разтваря още повече. Прокламираното „процеждане надолу”, т.е. пренасочване на част от освободените от данъци доходи на богатите слоеве за разкриване на нови работни места не се състоя. За периода 2008-2013 г. безработицата нарастна два пъти.

Аргумент 3. Въпреки шестгодишното последователно прложение на рекордно ниската за ЕС данъчна ставка от 10% върху корпоративните печалби, инвестициите в България не се увеличиха. Обратно, износът на капитали от страната нарастна значително, а преките чуждестранни инвестиции се сринаха : от 6,5 милиарда лева през 2008 г. на 1,09 милиарда евро през 2013 г. ( данни на БНБ)

Загубата е стратегическа, защото на рекордно ниските ставки се разчиташе да превърнат България в своего рода данъчно убежище, което да осигури значителни конурентни предимства на националната икономика и бърза реализация на антикризисните програми, обявени от няколко поредни правителства.

Аргумент 4: Въвеждането на плоския данък не спомогна за осветляване на сивата икономика.

България твърдо окупира европейските класации по дял на сивия сектор в икономиката, надхвърлил по официални данни 30% през 2013 г. През последните години преобладаващата част от бизнеса, притиснат от кризата и с нисък конкурентен капацитет, оперира в сивия сектор.

2. Европейските измерения на провалената данъчна реформа в България

Цитираните факти и данни са достатъчни, за да послужат като емпирично доказателство за формулираната по-горе оценка, че експериментът с плоския данъчен модел в България е категорично провален. Провалът е очевиден не само от гледна точка на прокламираните цели преди началото на реформата от 2008 г.; той се потвърждава и от непреките макроикономически ефекти от данъчните новововъдения; същата негативна оценка се налага и при международните сравнения през кризисния период: 2008-2014 г.

По-конкретно, информацията от данъчната статистика в България и тази за ЕС като цяло, дава основание за няколко тревожни констатации:.

На първо място, България влоши значително своите показатели за дела на данъчните приходи в БВП : от 31,5% през 2000 г. на 27,9% през 2012 г. (в ЕС те са съответно 40,4% и 39,4%);

На второ място, България се отклони още повече от европейската структура на данъчните приходи, представена от съотношението „преки-косвени данъци”. През 2012 г. у нас делът на преките данъци е бил 18,8%, при 33,8% средно за ЕС; за сметка на това делът на косвените данъци в България в общите приходи е близо с 20 процентни пункта по-нисък от този в ЕС; отстъпваме и по дял на осигурителните вноски, които у нас са около 7 процентни пункта по-ниски;

На трето място, в разрез с европейските практики, България продължи да се придържа към свръхцентрализиран/бюрократичен модел на управление на бюджета. Приходите в централното правителство у нас са 70,3% при само 48,7% средно за ЕС; делът на общинските/местните приходи е в пъти по-нисък от този в ЕС: съответно 3,0 и 11,0%;

На четвърто място, драстични са и отклоненията в икономическата структура на общите данъчни приходи в България ( измерени според тяхната основа/източници) спрямо тези в ЕС (виж табл. 2)

Табл. 2

Относителни дялове на данъчните приходи според техните източници-

през 2012 г. , (в %)

|

Източници |

ЕС |

България |

|

Потребление |

28,5 |

55,3 |

|

Труд |

51,0 |

32,9 |

|

Капитал |

20,8 |

13,9 |

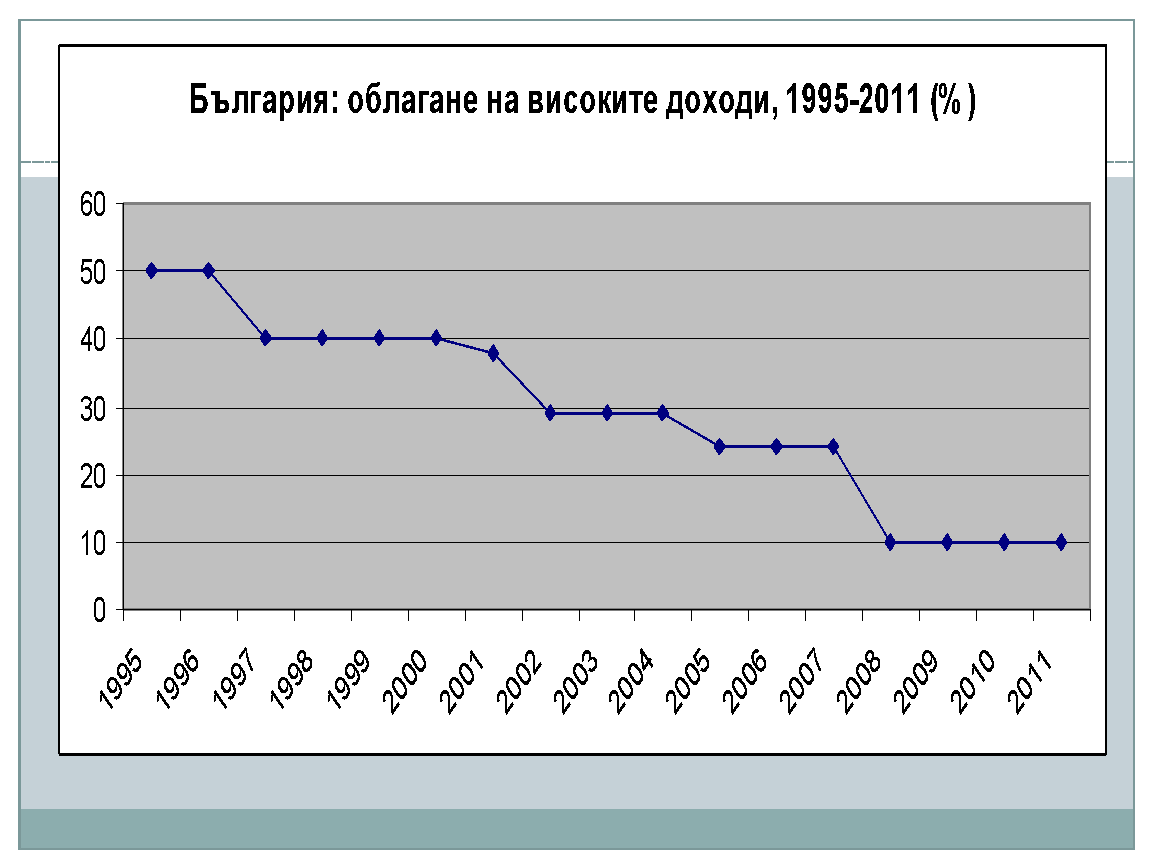

На пето място, неравенството в доходите , което беше характерно за България и до 2007 г., продължи да се увеличава след приемането на страната в ЕС. Това става главно за сметка на последователното и целенасочено намаляване на данъчната тежест за високодоходните групи (виж фиг.1)

Фиг.1

Целта на „революционните” реформи е ясна: стъпаловидно намаляване на данъците за богатите слоеве ; закотвяне на данъчните ставки на възможно най-ниско равнище след 2008 г., т.е. още в началото на членството на България в ЕС. Тази политика обаче се разминава с доминиращите данъчни практики в ЕС и развитите страни:

-

ЕС остава общност с високо данъчно облагане. През 2012 г. общият коефициент на данъци, т.е. сумата от данъци и задължителни социалноосигурителни вноски в ЕС-28 са в размер на 39.4% от средния претеглен БВП.

-

Този показател е с 15 процентни пункта над нивото на САЩ, 10-над нивото на Япония, и над нивото на Русия, Нова Зеландия, Канада, Австралия и Южна Корея

-

През 2012 г. България е държавата-членка с второ най-ниско съотношение на данъците към БВП от 27,9%. То остава повече от 11,5 процентни пункта по-ниско от средното за ЕС. Само Литва е с по-нисък дял на данъците към БВП (27,2%). За сравнение, Унгария и Словения са съответно 39,2% и 37,6%.

Изводът е: оценена според основните критерии, параметри и показатели, данъчната система в България функционира и се развива в посока, която се разминава съществено с основните тенденциии доказали се като успешни антикризисни реформи в ЕС.

Предимство или недостатък е посоченото разминаване?

Ако българската данъчна система осигуряваше стабилни и нарастващи приходи в републиканския и местните бюджети, ако разходите за публични услуги се поддържаха на нормално равнище, ако наред с финансовата стабилизация имаше признаци за преодоляване на дълбоката рецесия, ако наблюдаваните от ЕК индикатори за фискална стабилност безпроблемно се спазваха – можеше да се приеме, че националният данъчен модел е успешен. В такъв случай следваше да се съгласим с твърде претенциозното твърдение, че българският банков модел можел да послужи като прототип за реформи в други европейски страни (каквито официални изявления битуваха преди време в публичното пространство).

Реалностите обаче са други: от четирите „ако” , изброени по-горе, три не са валидни; четвъртото- засягащо фискалната стабилизация – от средата на настоящата финансова година се превърна в централен проблем и най-интензивно дискутирана тема в областта на публичните финанси.

В медийното пространство периодично се появяват изявления от политически лидери и партийни експерти , че националната финансова система е в състояние на хаос, а държавата е пред фалит! Натискът върху фиска и бюджета от управляващите среди се засилва в посока увеличаване на разходите и външния дълг.

Политическият натиск даде резултати. Подготвен е вариант за актуализация на Бюджет-2014; приключена е техническата работа по проекта за Бюджет 2015. Залагат се макроикономически прогнози, в които се предвижда значително надхвърляне на прага за бюджетен дефицит от 3% и удвояване на дела на външния дълг спрямо БВП.

На този фон,

официалната оценка, че България е страна с доказано висока фискална дисциплина, вече е несъстоятелна

Същевременно в нито една от разработките на МФ , както и в т.нар. програми и приоритети за управление , обсъждани в хода на преговорите за ново правителство от спечелилите парламентарните избори, не се предвиждат промени в данъчния модел – независимо от неговите слабости, проявени от началото на икономическата криза.

***

3. Варианти за избор на данъчна политика

Единият вариант е да се продължи с упорството за безкомпромисно, догматично приложение на плоския данък.

Тук няма избор, нито реформи; не се отчитат макроикономическите тенденции и микроикономическите реалности; пренебрегва се безпристрастната финансова статистика. Иначе казано, робува се на идеологическия постулат, битуващ в неолибералните теории, че ниските данъци за бизнеса ще стимулират неговата делова активност и в крайна сметка ще доведат до оживление в икономиката. Шеста година обаче това не се случва!

В резултат на неолибералната доминация в данъчната политика, България произведе един фискален парадокс: опитва се с намаляващи приходи да поддържа равновесието в публичните финанси и да реагира на растящите потребности в тази сфера. Подобен случай няма в цялата световна история на публичните финанси!

Критичната точка вече е достигната: цели социални системи като здравеопазването, пенсионното осигуряване, образованието оцеляват в условията на хроничен бюджетен дефицит. Единственият инструмент за финансиране на дефицитите са растящите вътрешни и външни заеми. Този инструмент е вкаран в системна употреба вече втора година!

Другият вариант е да се направи завой: от крайния регресивен данък към умерена прогресивна система.

Финансовите експерти, дали свои конкретни препоръки на форума на СИБ за данъчна реформа са обединени около становището, че промените трябва да бъдат наистина умерени –плавни и стъпаловидни- за да се преодолеят евентуални негативни реакции от страна на данъкоплатците, особено тези от бизнеса и високодоходнита групи. Както и – да се създадат условия за подобряване на работата на данъчната администрация.

В приложение към настоящото Становище е представен накратко Пакет от мерки, които в своята цялост биха предотвратили надвисналата фискална криза и в сравнително кратък период биха довели до нарастващи постъпления в републиканския бюджет.

В средносрочна перспектива предложеният пакет от мерки е в състояние още: а) да тушира; б) впоследствие – да елиминира растящото социално напрежение в страната по повод на прекомерното неравенство в доходите на населението ( което е в основата на перманентната политическа нестабилност).

Приложение

ПАКЕТ ОТ МЕРКИ ЗА ДАНЪЧНА РЕФОРМА

Известно е, че най-ефикасен разпределителен и преразпределителен инструмент е данъчната система. България е член на ЕС и трябва да пристъпи към сближаване на данъчната си система с тази на развитите европейски държави.

Главни направления на реформата трябва да са:

-

Сближаване на нашето данъчно облагане като процент от БВП с преобладаващото в ЕС.

-

Повишаване дела на преките и намаляване дела на бюджетните приходи от косвени данъци, както е в ЕС.

-

Отказ от пропорционалните (плоските) преки данъци и въвеждане на умерено прогресивно данъчно облагане.

-

Децентрализация на системата чрез предоставяне на по-голям дял от данъчните приходи пряко на общините и регионите, както е в западноевропейските страни.

Какви промени се налагат по отделните данъци?

1. От 1 януари 2015 г. ”пропорционалният „плоският” данък върху доходите на физическите лица да се преобразува в умерено прогресивен с необлагаем минимум за месечен доход до 400 лв. и данъчни ставки: 10, 15 и 20% в зависимост от размера на дохода.

Месечните доходи, примерно до 2000 лв. (което е масовият случай) да се облагат с 10%; горницата от 2000 до към 5000 лв. с 15% и над 5000 лв с 20%. Това е умерена прогресия като се има предвид, че в ЕС преобладават максимални данъчни ставки върху доходите между 45 и 55%. Таза промяна би била важна стъпка към сближаване с облагането на доходите в ЕС, което неизбежно ще стане през близките години като един от елементите на интеграционния процес.

Така по-голяма част от доходите ще остава в бедните и средните доходни групи и ще повишава покупателната им способност. Това пък ще увеличава потребителското търсене на домакинствата, предимно за произведени в България стоки и ще бъде стимулатор за икономическия растеж, заетостта, доходите.

Главният социален и фискален резултат от въвеждането на този данък е, че чрез необлагаемия минимум и данъчната прогресия финансовото бреме се премества към заможните и богатите слоеве и се облекчават бедните. Това е икономически оправдано, социално справедливо и целесъобразно от гледна точка на интеграцията ни в ЕС. От чисто фискална гледна точка, крайният резултат ще е неутрален или леко положителен, но това не е най-важното. По-важна е справедливостта в разпределението на данъчното бреме – който получава повече ще плаща повече, защото може да си го позволи. Особено в трудни времена като сегашното. И особено в бедна страна, като нашата.

2. От 1 януари 2015 г. да се премине към семейно облагане на доходите. Има готови варианти на проект за закон, който ще уреди новата регулация.

В този случай данъчен субект ще е семейството, а не отделните му членове, както е сега. Общият доход на членовете на семейството ще се дели на техния брой. Ако доходът на член е по-малък или равен на необлагаемия минимум, установен с новия данък върху доходите, той няма да се облага. Ако е по-голям, горницата ще се облага по скалата на данъка върху доходите.

Със семейното облагане се оставя по-голям доход в разположение на домакинствата. Това ще стимулира потребителското търсене (а чрез него и растежа), ще допринася за по-висока раждаемост и ще улеснява отглеждането на децата. Това, наред с други мерки (повишаване на детските надбавки, помощи за отглеждане на деца, облекчения за майките, ежегодна еднократна помощ за първолаците в началото на учебната година, разширяване на детските ясли и градини и т. н.) е от изключителна важност за смекчаване на преживяваната от страната ни все по-остра демографска криза, която застрашава оцеляването ни като народ и държава към края на това столетие.

3. От 1 януари 2016 г. „плоският” данък върху печалбата (корпоративният данък) да се преобразува в умерено прогресивен с максимална ставка 20%. И тук препоръчваме да се оставя необлагаем минимум за печалбата на малките фирми (това ще бъдат предимно семейни фирми); да се запази 10% ставка за средните по размер печалби, да се въведе 15% за по-големите и 20% за най-големите печалби над определена граница. Конкретните данъчни тавани подлежат на уточняване. В ЕС пробладаващите максимални ставки за този данък са между 25 и 35%. С предлаганите умерено прогресивни ставки ще се направи важна крачка към сближаване с равнището на корпоративно облагане в западноевропейските страни, което също ще стане неизбежно през близките години.

4.ДДС да се запази на сегашното ниво от 20%, но от 1 януари 2016 г. за лекарствата, детските стоки и учебните помагала да се намали на 5%, а за хазарта и за екстравагантни луксозни стоки по списък утвърден от Народното събрание, да се повиши на 27%.

Това също е умерена стъпка, като се има предвид, че в 7 страни членки на ЕС стандартният ДДС вече е 23 и 24%, а в 5 страни – 25 и 27%. Промяната ще облекчи живота на възрастните хора, които са главни потребители на лекарства и ще помогне за стимулиране на раждаемостта и отглеждането на децата в контекста на демографската криза.

5. От 1 януари 2015 г. данъкът върху лихвите по депозити да се прилага само за влогове сумарно над 100 хил. лева на вложител, независимо в колко срочни депозита или банки са вложени. Това ще засегне в момента около 8-10 хил. физически лица – български и чуждестранни граждани.

6. От 1 януари 2015 г. да се повишат данъчните ставки върху доходите от дивиденти и други форми на капиталови доходи. Подробностите да се изработят от данъчните власти, като се има предвид въвеждането на умерено прогресивни преки данъци.

7. През първата половина на 2015 г. да се приложи еднократно облагане с 5%данък „Солидарност” на недвижимите и част от по-големите движими имоти на обща стойност по пазарна оценка над 400 хил. лева на домакинство. Приходите от него да се използват само за инвестиционни цели. Това не е репресивен данък, а средство за подпомагане на българското общество в настоящата трудна ситуация.

8. От 1 януари 2016 г. да се въведе по-стръмен прогресивен данък за недвижимо имущество над 150 хил. лева по пазарна оценка, а също и за притежавани екстравагантни транспортни и други средства и съоръжения: самолети, хеликоптери, луксозни лимузини, яхти и други подобни. Подробностите да се изработят от данъчните власти, като се има предвид въвеждането на умерено прогресивни преки данъци.

9. През 2016 г. да се преразгледа данъчното облагане на наследството, като се запази сегашното облагане на малките и средни наследства и да се повиши за големите и най-големите, превишаващи определен от данъчните власти размер. Това е икономически обосновано и социално справедливо.

10. От 1 януари 2015 г. дивидентът на държавните фирми за държавата да се намали от 80% на 20%. Да се забрани отнемането за бюджета на остатъчната неразпределена печалба от държавните фирми (след изплащане на корпоративния данък и дивидента). Това ще остави допълнителни ресурси на тези фирми за финансиране на тяхното развитие.

11. България да се присъедини към данъка върху финансовите трансакции, който предстои да бъде въведен в ЕС.

Реформирането на данъчната система в България в препоръчаните направления ще я направи по-справедлива, икономически по-ефективна и по-европейска.

–––––––––––––––––––––––––––––––––––

Мерките в настоящия Пакет се базират на обобщението, направено от чл.кор. на БАН, проф. Иван Ангелов на научна конференция с международно участие на тема „Данъчни модели и преразпределителни механизми в Европейския съюз”, организирана от Съюза на икономистите в България и Федерацията на научно-техническите съюзи на 12 октомври 2014 г. В изложението по-горе са ползвани разчети и анализи на Димитър Нинов, доктор по икономика и доц. Мария Желязкова.