Бедността в България

В настоящето изследване е направен опит да се определи и обхванат основни причини за значително по-високото равнище бедността и населението в риск от бедност и социално изключване у нас в сравнение със средното им равнище за страните – членки на ЕС. То няма претенции за изчерпателност и безспорност. Целта е да се заостри вниманието на българските политици, евродепутати и обществеността върху този изключително остър и актуален за нашата страна проблем, както и да се предложат обосновани насоки и мерки за неговото ускорено ограничаване.

Бедността и борбата с бедността и социалното изключване е актуален проблем не само за България, но за света , Европа и ЕС като цяло. Свидетелства за това са многобройни. В рамките на ЕС ги откриваме в Стратегията „ Европа 2020”, в която борбата с бедността, социалното изключване и подобряване на условията на живот е определена като една от най-важните цели на ЕК през настоящето десетилетие; както и в решението на ЕК от преди няколко години , с което 2010 г. бе обявена като година за борба с бедността в ЕС и Европа като цяло.

Димитър Нинов

Проф. Кръстьо Петков: Дълговото бреме нараства лавинообразно! Докога?

Финансовата статистика измерва безпристрастно безпрецедентното нарастване:

-за по-малко от година /декември 2013 – октомври 2014 г./ външният дълг се увеличи с 1,5 милиарда евро, т.е. с над 30%;

-през последното тримесечие на т.г. с актуализацията на бюджета към външните задължения бяха прибавени нови 2,2 милиарда евро;

-приетият на първо четене „Бюджет – 2015“ предвижда над 4 милиарда евро нов дълг, като нетното увеличение ще е 2 милиарда евро.

Резултатът от тези главоломни скокове е ясен:

България отпадна от групата на страните в ЕС с най-нисък външен дълг.

Вече сме рекордьор по темпове на неговото нарастване – позиция, към която упорито се стремим още през 2011 г. Преломът настъпи при управлението на кабинета „Орешарски“, който заложи на вътрешното кредитиране. После станахме свидетели на истински бум на дълговата тежест, подготвен от служебното правителство с премиер Георги Близнашки и реализиран още през първите седмици от мандата на сегашната „голяма“ коалиция.

Парадоксалното в случая е, че и двете правителства – на Орешарски и Борисов – се кълняха в монетарната догма, която повелява: „колкото е по-нисък външният дълг, толкова по-стабилни ще са публичните финанси!“; и въпреки това отпуснаха края на строгия контрол върху вземането на заеми и емисията на облигации. В движение се смениха и философията, и оперативната практика за управление на държавния дълг, без да е налице нова, официално одобрена от НС стратегия.

Нещо повече, прилага се нов модел за генериране на външен дълг, чиито компоненти са: 1. политическа поръчка /от управляващото мнозинство/; 2. изпълнение на поръчката от МФ при разработване на поредния нов бюджет или актуализация на заварения; 3. формално одобрение от парламента – без дискусии и без промени в заложените параметри.

Точно по тази схема се случи въпросният бум: още през лятото на 2014 г. предизвестените победители в извънредните избори от ГЕРБ шумно поискаха да се вземе масиран заем от 6 милиарда лева, за да се предотврати „фалит на държавата“. Да припомня – малко преди този момент лидерът на ГЕРБ Бойко Борисов размаха пръст към управляващите да не вземат външен заем, защото щели да го откраднат! Към искането за ревизия на бюджета и спешен заем се присъедини и президентът Плевнелиев, който поръча на служебния кабинет да подготви проект, строго съобразен с политическата поръчка от ГЕРБ. Заръката беше изпълнена от апарата на МФ, а новият парламент скорострелно одобри актуализирания бюджет с щедро допълнително/външно финансиране от 4,5 милиарда лева. Още по-голяма щедрост прояви законодателният орган, когато одобри бюджета за следващата година с незапомнено висок таван на външния дълг от 8,1 милиарда лева.

Всичко това се случва без съпътстваща, подробна и аргументирана обосновка защо се налага да се вземат за кратки срокове външни ресурси , измерени с астрономически суми. Вярно е, че се посочват направленията на допълнителните харчове: за рефинансиране на дефицита; запълване на финансовата дупка, отворена от аферата „КТБ“. Но изброените направления не са заместители на икономическите разчети. Въпреки липсата на прозрачна статистика, независими експерти изчислиха, че по трите направления за 2014 г. ще се похарчат не повече от 2,5 милиарда лева, а през 2015 г. – около 4-4,5 милиарда лева.

Къде ще отидат останалите пари?

Става дума за колосални суми – общо над 4 милиарда лева? Тук се крие голямата загадка на поръчковия срив в публичните финанси на България, който изживяваме през последните две години. Народното събрание не получи /и не поиска/ да узнае истината, както се полага по конституция – всяка година да изслушва подробен отчет от правителството за всички харчове на държавата. При това положение гласоподавателите и данъкоплатците са обречени да живеят на тъмно. Докато един ден, след години, те и техните деца не започната да изплащат непосилните задължения. С цената на нов спад в доходите и жизненото равнище.

Логиката и хронологията на дълговата спирала са известни и винаги се повтарят: решенията вземат едни – потърпевшите са други; взелите прекомерни и неефективни заеми правителства не са пряко отговорни пред бъдещите поколения /сметка може да им потърсят избирателите, но те са лишени от властови инструменти за това/.Справка – предстоящото плащане по дълга „Велчев“, което ще се извърши на 15 януари 2015 г. Падежирането настъпи 13 години след като царският финансов министър реализира заем , за който вещи финансисти твърдяха, че е нанесъл щети на държавата и е донесъл полза на частни и корпоративни субекти за над 1,2 милиарда долара /ако не ме подвежда паметта, един от оценителите на щетите беше Пламен Орешарски/. Така, обслужвайки задълженията по аферата с царския заем, българите днес ще трябва да се бръкнат в джобовете си и да платят милиарди левове. Парите са налични във фискалния резерв, но ще отидат не за доходи и потребление, а за компенсации по една финансова авантюра. Никой по никаква процедура може да потърси сметка на нейните политически бащи и оперативни изпълнители.

Съгласно установената практика през последното десетилетие, доразвита при финансовия „стратег“ Дянков, единствено министър-председателят и финансовият министър знаят в подробности какво е предназначението на бюджетния свръхресурс, който беше спешно осигурен през периода ноември – декември 2014 г. Единствената информация, която проникна в медийното пространство за този „кух“ обем е, че се формира буфер от 900 милиона лева – за да се посрещнат евентуални изненади, главно в банковия сектор. Нови изненади засега, слава Богу, няма /като изключим спасителните инжекции, които периодично получава още една българска банка – преди и след фалита на КТБ/.

И така, търсят се следите на 4 милиарда лева, които ще се през следващите 13 месеца харчат по усмотрение на премиера и финансовия министър. Има ли кой да ги проследи? Уви – не! Дори и вездесъщата Европейска комисия, както и ЕЦБ не извършват подобен контрол. Брюксел се тревожи единствено от това, да не се пренебрегват трите критерия: а/ външният дълг да не надвишава 60% от БВП; б/ дефицитът да е под 3%; в/ инфлацията да не надминава 2%.Формално погледнато, България ще се помести в зададената рамка: според МФ външният дълг през 2015 г. ще е малко под 30% от БВП; свръхдефицитът от 3,7%, допуснат през 2014 г., ще бъде свален под 3%; що се отнася до инфлацията, ние вече преминахме в другата група европейски икономики – тези с отрицателна инфлация. За 2014 г. тя се очаква да е 1,5%!

Повод за радост няма: дефлацията е по-опасна от високата инфлация. Тази констатация ни изправя пред трудния въпрос:

Докога ще се развърта дълговата спирала в България?

Елементарният политически отговор е: докато са на власт тези, които натовариха държавата и данъкоплатците с непосилното дългово бреме. Опасявам се обаче, че и следващите управляващи ще бъдат принудени да следват същия курс, ако продължават да подценяват най-съществената причина, която ни доведе до тотално безпаричие и постави националната икономика , образно казано, на трупчета. Тази причина се нарича „дефлация“.

Дефлационната опасност беше предизвестена от момента, в който България реши да следва препоръчаната от неолиберална Европа антикризисна стратегия и нейната „универсална“ рецепта: суровите бюджетни ограничения. Така се наредихме в първите редици на остеритианците в света, но и отворихме вратата към зоните, в които се извършва мумификация на реалната икономика. Днес, 6 години след началото на кризата, кредитите и паричните ресурси са кът, цените падат, бизнесът свива инвестиционната активност, банките блокират кредитната си дейност, фалитите и високата безработица са всекидневие, потреблението вече не е източник на икономическа динамика. Утехата е, че растат спестяванията, но какво от това.

Настъпва продължителен период на депресия, която не без основание наричат братовчедка на дефлацията. Комбинацията между двете може да има смъртоносен ефект. При това положение следва ли да ни учудва фактът, че българските правителства трескаво търсят пари на външните пазари.

Едва ли има специалист, който да се ангажира с точна прогноза кога ще спре да се развива дълговата спирала. Това, което може да се препоръча на базата на опита на други държави, противодействащи успешно на дефлационната криза е:

Първо, използване на дълговите инструменти, но с друго основно предназначение: за преструктуриране на икономиката и повишаване на нейната конкурентоспособност. Ресурс има – при положение, че българското правителство пренасочи „изгубените“ 4 милиарда лева „излишен“ заем към реалния сектор, главно към СМП;

Второ, инвестиции – трикратно по-големи от предвидените – в устойчиви работни места и преквалификацията на сегашното и идващото поколение работници. Да уточним – не субсидирана – временна/сезонна – а устойчива заетост по търсени професии. Потенциалът в това направление днес надхвърля 100 000 работни места. Ресурсът може да дойде както от външния заем, така и от преструктуриране на разходите в рамките на бюджета.

Трето, промяна в данъчната система: от плосък данък към умерено прогресивен, което ще раздвижи потреблението. Следващата финансова година е пропусната за подобен завой, но след година и този инструмент може да влезе в употреба.

Не се ли предприемат тези и други подобни промени във финансово-икономическата стратегия, възелът се заплита и прогнозите за времето, което ще е необходимо за връщане към политиката на нисък външен дълг придобиват друг смисъл. Не въпросът „Докога ще расте дълговата тежест“, а „Кога и как ще размразим мумифицираната икономика“ излиза на преден план. Не виждам някой сред днешните управляващи да е готов да посрещне подобно предизвикателство. Затова вървят по линията на най-лекото съпротивление и трупат дълг върху дълг… /БГНЕС

До УС на Съюза на икономистите в България

До УС на Съюза на икономистите в България

От Муравей Радев

Уважаеми господа, благодаря за любезната покана. Приветствам инициативата ви за експертна дискусия по особено значимата тема КТБ, и и изпращам писмено становище. Според мен проблемът КТБ има две лица. Едното лице е пирамидалната структура на банката, формирана от порочното кръвосмешение между ПАРИ, ВЛАСТ и МЕДИИ, довело до политическа и икономическа корупция. Този модел нанася огромна щета върху стабилността на банковата система и на икономиката като цяло, затова е особено важно прокуратурата да осветли механизмите и главните действащи лица на „модела“ КТБ, а съдебната система да ги накаже. Държавните институции да разградят порочния модел и да създадат ефективна законова превенция срещу бъдещи опити. Включително чрез участие в Европейските банкови органи и надзор.

Второто лице е банковата институция КТБ, която понесе огромни негативи от дуалистичното си съжителство с първото. Негативи довели до предстоящо отнемане на лиценза й /възможно е към денят на дискусията той вече да е отнет – този материал пиша на 05.11.14 г./. Икономическата общност се раздели на две. Едната смята, че банката е неспасяема и трябва да се остави да фалира и другата, която е на обратното мнение. Аз съм от втората част и публично неведнъж съм аргументирал защо. Тук само ще кажа, че фалитът ще причини поголеми преки загуби и неизмеримо тежки косвени загуби на данъкоплатеца и на икономиката. И, че пълноценна защитата на добросъвестните вложители и кредитополучатели, каквато е темата на днешната дискусия, е възможна само ако банката се стабилизира, защото при фалит, законът е ясен и защитеният размер на влоговете, също.

Големият въпрос е възможно ли е все още да се спаси КТБ ? Моят отговор е ДА. Възможно е преди отнемането на лиценза, но е възможно и след това, ако държавните ни мъже го желаят.

1.Преди отнемане на лиценза:

Моите колеги, които обявяват КТБ за неспасяема са прави доколкото разглеждат проблема само от финансова гледна точка. Като наливане на пари. На много пари в т.ч. предимно държавни. Аз също смятам, че не 4 млрд.лв. а дори 5 или 6 млрд.лв. някой да налее в нея няма да я спаси. Защото огромното обществено недоверие към тази банка няма да се преодолее с пари. След отварянето на банката, това недоверие и паниката породена от него ще изпразни трезора за броени дни и КТБ ще фалира, този път по естествен начин.

Моето виждане за спасението на банката е друго. Пари – да, но далеч не толкова и далеч не само пари. По – важна е опцията СОБСТВЕНОСТ. Ако държавата стане собственик на поне 50% от акциите на КТБ, ситуацията се променя коренно. Държавата е възможно найстабилния източник на доверие, паниката ще бъде преодоляна, желанието на кредиторите и вложителите да извадят парите си от банката рязко ще намалее и банката постепенно ще се стабилизира. Необходими са три неща: нов собственик, нов надежден мениджмънт и малко пари.

Колко пари? Значително помалко от тези 3,7 млрд. лв. които безвъзвратно ще изразходва гаранционния фонд и бюджета за изплащане на гарантираните депозити. Вероятно ще са необходими помалко от 2 млрд. лв. за запълване на половината от капиталовата дупка. И то само ако е вярно, че преоценката на активите от кредитния портфейл е 4 млрд. лв. и някой се наеме да я осчетоводи като загуба. Ако обаче докладът на одиторите , който никой от нас не е виждал, не е одитен, а само консултантски и новата методика, която е ползвана се базира на вероятно бъдещо влошаване на кредитни позиции, защото

необслужваните кредити към 30.09.2014 г. са само 600 млн.лв. а не 4,2 млрд.лв., както и ако се осчетоводят цесиите между депозанти и проблемни кредитополучатели, очакването е загубата рязко да намалее и капиталовата дупка значително да се свие. Тогава сумата покриваща петдесет процентното държавно участие в капитала ще бъде доста помалка. Останалите до 100% могат да бъдат набрани от външни акционери и от вложители с депозити над гарантирания минимум, чиято маса е около 2 млрд. лв. Когато държавата е акционер, тогава мотивацията на евентуалните съакционери е съвсем друга. Вероятно ще бъде необходима и ликвидна подкрепа – не повече от 1 млрд. лв. за първоначалния натиск от вложители, до преодоляване на недоверието. КТБ има над 300 милиона лв.налични средства, останалите при нужда могат да се набавят от акционерите.

За да се осъществи този или подобен вариант, решение трябва да вземат две институции. БНБ да предложи оздравителен план, който да включва държавно участие в собствеността. Парламента да вземе решение за това участие и за параметрите му. При ясното съзнание, че държавните средства не са загубени. Те са ангажирани временно и след стабилизиране на банката държавното участие може да бъде продадено на сериозен частен инвеститор и държавата да спечели в крайна сметка.

2.След отнемане на лиценза на КТБ.

Ако междувременно лиценза бъде отнет и банката бъде обявена в несъстоятелност, Централната банка излиза от играта и процедурата се провежда от Фонда за гарантиране на влоговете. Вместо да осребрява на части масата на несъстоятелността, назначеният синдик би могъл да продаде банката като цяло предприятие. Например на държавната банка за развитие. Или на новосъздадено дружество с 50% държавно участие. След което в общи линии да се следва описаният погоре вариант на действия преди отнемането на Още веднъж съжалявам, че не мога да взема участие в дискусията. Сигурен съм, че ще се разменят много сериозни становища и аргументи и, че можем с нещо да бъдем полезни на отговорните държавни институции. Стига да искат Декларирам, че нито аз, нито членовете на семейството ми сме имали преди или сега някакви финансови или икономически взаимоотношения с КТБ и че становището ми е свързано единствено с интересите на страната.

05.11.2014 г.

гр. София.

Защо е неотложна данъчната реформа в България?

ЕКСПЕРТНО СТАНОВИЩЕ

Подготвено от Съюз на икономистите в България

(20 октомври, 2014 г.)

***

Предварително уточнение:

В настоящото Становище са отразени анализите и препоръките, направени от български и международни финансови експерти на научния форум , проведен на 12.10.2014 г., допълнени впоследствие от участниците в дискусиите (Виж Приложение)

Становището има за цел да насърчи професионалния и обществено-политическия дебат по актуалната тема за данъчната реформа, която следва да бъде реализирана в България през следващия парламентарен мандат, в съответствие с новите европейски тенденции за оздравяване на публичните финанси в кризисните икономики.

***

1. Защо е неотложна данъчната реформа в България?

Този въпрос се поставя системно от представители на организации, които защитават специфични/групови икономически интереси, или от специалисти, които отстояват реформаторски виждания в областта на фиска:

– политически партии- с лявоцентристки или социално-либерален профил;

– синдикати , браншови съюзи и сдружения на самозаети;

– икономисти и финансисти с критична позиция към въведения през 2008 г. регресивен данъчен модел в България.

Същевременно през последните шест години управляващите партии и коалиции, организации на работодателите, неолиберални лобистки мрежи , гастролиращи представители на неоконсервативни кръгове отстояват твърдо предимствата на „данъчната революция”, осъществена в България и други страни от Източна Европа през последните две десетилетия. „Революционното” нововъведение според тях се състои във вълнообразното приложение на един или друг вариант на плоския данък върху личните доходи и корпоративните печалби.

Мнението на финансовите експерти, участвали в дискусионния форум на Съюза на икономистите в България е, че

експериментът с оплоскостяването на данъчните ставки е претърпял провал и България е убедителен пример в това отношение.

Какви са конкретните основания за тази оценка?

Аргумент 1: Въвеждането на плоския данък не доведе до очаквания най-важен резултат: рязко повишаване на постъпленията в републиканския бюджет,особено по линия на корпоративния данък (виж.табл. 1)

Съществено увеличение спрямо предходната година и на двата вида преки данъци има само през 2008 г., след което следва период на срив в постъпленията, който не е компенсиран до края на 2013 г.

Табл.1.

Постъпления в републиканския бюджет от преки данъци- в млн. лева

|

Години |

Корпоративен данък-постъпления |

Корпоративен данък-прираст |

Данък в/у доходите-постъпления |

Данък в/у доходите-прираст |

|

2005 |

932,4 |

– |

1248,6 |

– |

|

2006 |

1206,4 |

+274,0 |

1324,6 |

+76,0 |

|

2007 |

1676,6 |

+470,2 |

1808,7 |

+484,1 |

|

2008 |

2059,6 |

+383,0 |

1950,6 |

+141,9 |

|

2009 |

1617,4 |

-442,2 |

2029,8 |

+79,2 |

|

2010 |

1242,5 |

-374,9 |

2012,7 |

-17,1 |

|

2011 |

1356,0 |

+113,5 |

2162,2 |

+149,5 |

|

2012 |

1395,3 |

+39,3 |

2282,2 |

+120,0 |

|

2013 |

1496,8 |

+101,5 |

2334,2 |

+52,2 |

Източник: Сайт на Министерство на финансите, раздел Статистика.

Пояснение: Прирастът на постъпленията е спрямо предходната година.

Както личи от данните през 2013 г.:

а) събираемостта на данъка върху корпоративната печалба е намаляла драстично- с около половин милиард лева, в сравнение с 2008 г. и продължава да е под равнището на постъпленията от 2007 г.

б) В същото време постъпленията от данъка върху доходите на физическите лица през 2013 г. са се увеличили с около 400 милиона лева – в сравнение с първата година от въвеждането на 10-процентната ставка -2007.

Логичен е въпросът: за чия сметка е постигнатото увеличение? Кой плаща повече: високодоходните групи, както беше заявено от инициаторите на плоския данък , или гражданите с по-ниски доходи?

Аргумент 2: Въведената рекордно ниска пропорционална ставка увеличи общата данъчна и осигурителна тежест за нискодоходните групи и облекчи вноските от високодоходните групи.

Този извод произтича от направените сравнителни изчисления за 2008 г. спрямо 2007 г., т.е. на първата година след въвеждането на плоския данък, спрямо последната година от действието на прогресивната данъчна скала. Разчетите, направени въз основа на статистическите данни от МФ и НОИ за данъчните постъпления според равнището на доходите на физическите лица сочат, че общата данъчно-осигуретелна тежест при лицата с ниски и средни доходи се е увеличила с 269,1 милионн лева, докато за високодоходните групи тя е намаляла с 644,3 милиона лева.

Негативният социален ефект от приложението на плоския данък е ясен: ножицата между бедните и богатите се разтваря още повече. Прокламираното „процеждане надолу”, т.е. пренасочване на част от освободените от данъци доходи на богатите слоеве за разкриване на нови работни места не се състоя. За периода 2008-2013 г. безработицата нарастна два пъти.

Аргумент 3. Въпреки шестгодишното последователно прложение на рекордно ниската за ЕС данъчна ставка от 10% върху корпоративните печалби, инвестициите в България не се увеличиха. Обратно, износът на капитали от страната нарастна значително, а преките чуждестранни инвестиции се сринаха : от 6,5 милиарда лева през 2008 г. на 1,09 милиарда евро през 2013 г. ( данни на БНБ)

Загубата е стратегическа, защото на рекордно ниските ставки се разчиташе да превърнат България в своего рода данъчно убежище, което да осигури значителни конурентни предимства на националната икономика и бърза реализация на антикризисните програми, обявени от няколко поредни правителства.

Аргумент 4: Въвеждането на плоския данък не спомогна за осветляване на сивата икономика.

България твърдо окупира европейските класации по дял на сивия сектор в икономиката, надхвърлил по официални данни 30% през 2013 г. През последните години преобладаващата част от бизнеса, притиснат от кризата и с нисък конкурентен капацитет, оперира в сивия сектор.

2. Европейските измерения на провалената данъчна реформа в България

Цитираните факти и данни са достатъчни, за да послужат като емпирично доказателство за формулираната по-горе оценка, че експериментът с плоския данъчен модел в България е категорично провален. Провалът е очевиден не само от гледна точка на прокламираните цели преди началото на реформата от 2008 г.; той се потвърждава и от непреките макроикономически ефекти от данъчните новововъдения; същата негативна оценка се налага и при международните сравнения през кризисния период: 2008-2014 г.

По-конкретно, информацията от данъчната статистика в България и тази за ЕС като цяло, дава основание за няколко тревожни констатации:.

На първо място, България влоши значително своите показатели за дела на данъчните приходи в БВП : от 31,5% през 2000 г. на 27,9% през 2012 г. (в ЕС те са съответно 40,4% и 39,4%);

На второ място, България се отклони още повече от европейската структура на данъчните приходи, представена от съотношението „преки-косвени данъци”. През 2012 г. у нас делът на преките данъци е бил 18,8%, при 33,8% средно за ЕС; за сметка на това делът на косвените данъци в България в общите приходи е близо с 20 процентни пункта по-нисък от този в ЕС; отстъпваме и по дял на осигурителните вноски, които у нас са около 7 процентни пункта по-ниски;

На трето място, в разрез с европейските практики, България продължи да се придържа към свръхцентрализиран/бюрократичен модел на управление на бюджета. Приходите в централното правителство у нас са 70,3% при само 48,7% средно за ЕС; делът на общинските/местните приходи е в пъти по-нисък от този в ЕС: съответно 3,0 и 11,0%;

На четвърто място, драстични са и отклоненията в икономическата структура на общите данъчни приходи в България ( измерени според тяхната основа/източници) спрямо тези в ЕС (виж табл. 2)

Табл. 2

Относителни дялове на данъчните приходи според техните източници-

през 2012 г. , (в %)

|

Източници |

ЕС |

България |

|

Потребление |

28,5 |

55,3 |

|

Труд |

51,0 |

32,9 |

|

Капитал |

20,8 |

13,9 |

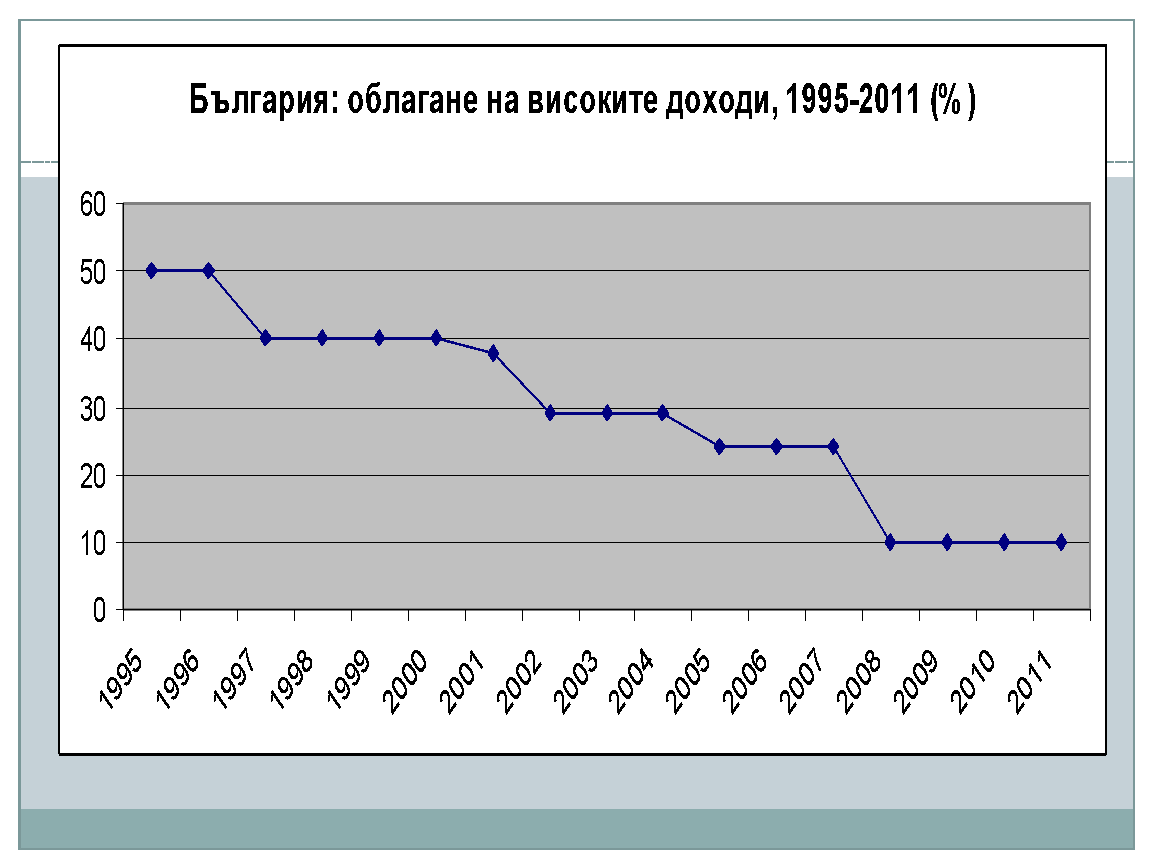

На пето място, неравенството в доходите , което беше характерно за България и до 2007 г., продължи да се увеличава след приемането на страната в ЕС. Това става главно за сметка на последователното и целенасочено намаляване на данъчната тежест за високодоходните групи (виж фиг.1)

Фиг.1

Целта на „революционните” реформи е ясна: стъпаловидно намаляване на данъците за богатите слоеве ; закотвяне на данъчните ставки на възможно най-ниско равнище след 2008 г., т.е. още в началото на членството на България в ЕС. Тази политика обаче се разминава с доминиращите данъчни практики в ЕС и развитите страни:

-

ЕС остава общност с високо данъчно облагане. През 2012 г. общият коефициент на данъци, т.е. сумата от данъци и задължителни социалноосигурителни вноски в ЕС-28 са в размер на 39.4% от средния претеглен БВП.

-

Този показател е с 15 процентни пункта над нивото на САЩ, 10-над нивото на Япония, и над нивото на Русия, Нова Зеландия, Канада, Австралия и Южна Корея

-

През 2012 г. България е държавата-членка с второ най-ниско съотношение на данъците към БВП от 27,9%. То остава повече от 11,5 процентни пункта по-ниско от средното за ЕС. Само Литва е с по-нисък дял на данъците към БВП (27,2%). За сравнение, Унгария и Словения са съответно 39,2% и 37,6%.

Изводът е: оценена според основните критерии, параметри и показатели, данъчната система в България функционира и се развива в посока, която се разминава съществено с основните тенденциии доказали се като успешни антикризисни реформи в ЕС.

Предимство или недостатък е посоченото разминаване?

Ако българската данъчна система осигуряваше стабилни и нарастващи приходи в републиканския и местните бюджети, ако разходите за публични услуги се поддържаха на нормално равнище, ако наред с финансовата стабилизация имаше признаци за преодоляване на дълбоката рецесия, ако наблюдаваните от ЕК индикатори за фискална стабилност безпроблемно се спазваха – можеше да се приеме, че националният данъчен модел е успешен. В такъв случай следваше да се съгласим с твърде претенциозното твърдение, че българският банков модел можел да послужи като прототип за реформи в други европейски страни (каквито официални изявления битуваха преди време в публичното пространство).

Реалностите обаче са други: от четирите „ако” , изброени по-горе, три не са валидни; четвъртото- засягащо фискалната стабилизация – от средата на настоящата финансова година се превърна в централен проблем и най-интензивно дискутирана тема в областта на публичните финанси.

В медийното пространство периодично се появяват изявления от политически лидери и партийни експерти , че националната финансова система е в състояние на хаос, а държавата е пред фалит! Натискът върху фиска и бюджета от управляващите среди се засилва в посока увеличаване на разходите и външния дълг.

Политическият натиск даде резултати. Подготвен е вариант за актуализация на Бюджет-2014; приключена е техническата работа по проекта за Бюджет 2015. Залагат се макроикономически прогнози, в които се предвижда значително надхвърляне на прага за бюджетен дефицит от 3% и удвояване на дела на външния дълг спрямо БВП.

На този фон,

официалната оценка, че България е страна с доказано висока фискална дисциплина, вече е несъстоятелна

Същевременно в нито една от разработките на МФ , както и в т.нар. програми и приоритети за управление , обсъждани в хода на преговорите за ново правителство от спечелилите парламентарните избори, не се предвиждат промени в данъчния модел – независимо от неговите слабости, проявени от началото на икономическата криза.

***

3. Варианти за избор на данъчна политика

Единият вариант е да се продължи с упорството за безкомпромисно, догматично приложение на плоския данък.

Тук няма избор, нито реформи; не се отчитат макроикономическите тенденции и микроикономическите реалности; пренебрегва се безпристрастната финансова статистика. Иначе казано, робува се на идеологическия постулат, битуващ в неолибералните теории, че ниските данъци за бизнеса ще стимулират неговата делова активност и в крайна сметка ще доведат до оживление в икономиката. Шеста година обаче това не се случва!

В резултат на неолибералната доминация в данъчната политика, България произведе един фискален парадокс: опитва се с намаляващи приходи да поддържа равновесието в публичните финанси и да реагира на растящите потребности в тази сфера. Подобен случай няма в цялата световна история на публичните финанси!

Критичната точка вече е достигната: цели социални системи като здравеопазването, пенсионното осигуряване, образованието оцеляват в условията на хроничен бюджетен дефицит. Единственият инструмент за финансиране на дефицитите са растящите вътрешни и външни заеми. Този инструмент е вкаран в системна употреба вече втора година!

Другият вариант е да се направи завой: от крайния регресивен данък към умерена прогресивна система.

Финансовите експерти, дали свои конкретни препоръки на форума на СИБ за данъчна реформа са обединени около становището, че промените трябва да бъдат наистина умерени –плавни и стъпаловидни- за да се преодолеят евентуални негативни реакции от страна на данъкоплатците, особено тези от бизнеса и високодоходнита групи. Както и – да се създадат условия за подобряване на работата на данъчната администрация.

В приложение към настоящото Становище е представен накратко Пакет от мерки, които в своята цялост биха предотвратили надвисналата фискална криза и в сравнително кратък период биха довели до нарастващи постъпления в републиканския бюджет.

В средносрочна перспектива предложеният пакет от мерки е в състояние още: а) да тушира; б) впоследствие – да елиминира растящото социално напрежение в страната по повод на прекомерното неравенство в доходите на населението ( което е в основата на перманентната политическа нестабилност).

Приложение

ПАКЕТ ОТ МЕРКИ ЗА ДАНЪЧНА РЕФОРМА

Известно е, че най-ефикасен разпределителен и преразпределителен инструмент е данъчната система. България е член на ЕС и трябва да пристъпи към сближаване на данъчната си система с тази на развитите европейски държави.

Главни направления на реформата трябва да са:

-

Сближаване на нашето данъчно облагане като процент от БВП с преобладаващото в ЕС.

-

Повишаване дела на преките и намаляване дела на бюджетните приходи от косвени данъци, както е в ЕС.

-

Отказ от пропорционалните (плоските) преки данъци и въвеждане на умерено прогресивно данъчно облагане.

-

Децентрализация на системата чрез предоставяне на по-голям дял от данъчните приходи пряко на общините и регионите, както е в западноевропейските страни.

Какви промени се налагат по отделните данъци?

1. От 1 януари 2015 г. ”пропорционалният „плоският” данък върху доходите на физическите лица да се преобразува в умерено прогресивен с необлагаем минимум за месечен доход до 400 лв. и данъчни ставки: 10, 15 и 20% в зависимост от размера на дохода.

Месечните доходи, примерно до 2000 лв. (което е масовият случай) да се облагат с 10%; горницата от 2000 до към 5000 лв. с 15% и над 5000 лв с 20%. Това е умерена прогресия като се има предвид, че в ЕС преобладават максимални данъчни ставки върху доходите между 45 и 55%. Таза промяна би била важна стъпка към сближаване с облагането на доходите в ЕС, което неизбежно ще стане през близките години като един от елементите на интеграционния процес.

Така по-голяма част от доходите ще остава в бедните и средните доходни групи и ще повишава покупателната им способност. Това пък ще увеличава потребителското търсене на домакинствата, предимно за произведени в България стоки и ще бъде стимулатор за икономическия растеж, заетостта, доходите.

Главният социален и фискален резултат от въвеждането на този данък е, че чрез необлагаемия минимум и данъчната прогресия финансовото бреме се премества към заможните и богатите слоеве и се облекчават бедните. Това е икономически оправдано, социално справедливо и целесъобразно от гледна точка на интеграцията ни в ЕС. От чисто фискална гледна точка, крайният резултат ще е неутрален или леко положителен, но това не е най-важното. По-важна е справедливостта в разпределението на данъчното бреме – който получава повече ще плаща повече, защото може да си го позволи. Особено в трудни времена като сегашното. И особено в бедна страна, като нашата.

2. От 1 януари 2015 г. да се премине към семейно облагане на доходите. Има готови варианти на проект за закон, който ще уреди новата регулация.

В този случай данъчен субект ще е семейството, а не отделните му членове, както е сега. Общият доход на членовете на семейството ще се дели на техния брой. Ако доходът на член е по-малък или равен на необлагаемия минимум, установен с новия данък върху доходите, той няма да се облага. Ако е по-голям, горницата ще се облага по скалата на данъка върху доходите.

Със семейното облагане се оставя по-голям доход в разположение на домакинствата. Това ще стимулира потребителското търсене (а чрез него и растежа), ще допринася за по-висока раждаемост и ще улеснява отглеждането на децата. Това, наред с други мерки (повишаване на детските надбавки, помощи за отглеждане на деца, облекчения за майките, ежегодна еднократна помощ за първолаците в началото на учебната година, разширяване на детските ясли и градини и т. н.) е от изключителна важност за смекчаване на преживяваната от страната ни все по-остра демографска криза, която застрашава оцеляването ни като народ и държава към края на това столетие.

3. От 1 януари 2016 г. „плоският” данък върху печалбата (корпоративният данък) да се преобразува в умерено прогресивен с максимална ставка 20%. И тук препоръчваме да се оставя необлагаем минимум за печалбата на малките фирми (това ще бъдат предимно семейни фирми); да се запази 10% ставка за средните по размер печалби, да се въведе 15% за по-големите и 20% за най-големите печалби над определена граница. Конкретните данъчни тавани подлежат на уточняване. В ЕС пробладаващите максимални ставки за този данък са между 25 и 35%. С предлаганите умерено прогресивни ставки ще се направи важна крачка към сближаване с равнището на корпоративно облагане в западноевропейските страни, което също ще стане неизбежно през близките години.

4.ДДС да се запази на сегашното ниво от 20%, но от 1 януари 2016 г. за лекарствата, детските стоки и учебните помагала да се намали на 5%, а за хазарта и за екстравагантни луксозни стоки по списък утвърден от Народното събрание, да се повиши на 27%.

Това също е умерена стъпка, като се има предвид, че в 7 страни членки на ЕС стандартният ДДС вече е 23 и 24%, а в 5 страни – 25 и 27%. Промяната ще облекчи живота на възрастните хора, които са главни потребители на лекарства и ще помогне за стимулиране на раждаемостта и отглеждането на децата в контекста на демографската криза.

5. От 1 януари 2015 г. данъкът върху лихвите по депозити да се прилага само за влогове сумарно над 100 хил. лева на вложител, независимо в колко срочни депозита или банки са вложени. Това ще засегне в момента около 8-10 хил. физически лица – български и чуждестранни граждани.

6. От 1 януари 2015 г. да се повишат данъчните ставки върху доходите от дивиденти и други форми на капиталови доходи. Подробностите да се изработят от данъчните власти, като се има предвид въвеждането на умерено прогресивни преки данъци.

7. През първата половина на 2015 г. да се приложи еднократно облагане с 5%данък „Солидарност” на недвижимите и част от по-големите движими имоти на обща стойност по пазарна оценка над 400 хил. лева на домакинство. Приходите от него да се използват само за инвестиционни цели. Това не е репресивен данък, а средство за подпомагане на българското общество в настоящата трудна ситуация.

8. От 1 януари 2016 г. да се въведе по-стръмен прогресивен данък за недвижимо имущество над 150 хил. лева по пазарна оценка, а също и за притежавани екстравагантни транспортни и други средства и съоръжения: самолети, хеликоптери, луксозни лимузини, яхти и други подобни. Подробностите да се изработят от данъчните власти, като се има предвид въвеждането на умерено прогресивни преки данъци.

9. През 2016 г. да се преразгледа данъчното облагане на наследството, като се запази сегашното облагане на малките и средни наследства и да се повиши за големите и най-големите, превишаващи определен от данъчните власти размер. Това е икономически обосновано и социално справедливо.

10. От 1 януари 2015 г. дивидентът на държавните фирми за държавата да се намали от 80% на 20%. Да се забрани отнемането за бюджета на остатъчната неразпределена печалба от държавните фирми (след изплащане на корпоративния данък и дивидента). Това ще остави допълнителни ресурси на тези фирми за финансиране на тяхното развитие.

11. България да се присъедини към данъка върху финансовите трансакции, който предстои да бъде въведен в ЕС.

Реформирането на данъчната система в България в препоръчаните направления ще я направи по-справедлива, икономически по-ефективна и по-европейска.

–––––––––––––––––––––––––––––––––––

Мерките в настоящия Пакет се базират на обобщението, направено от чл.кор. на БАН, проф. Иван Ангелов на научна конференция с международно участие на тема „Данъчни модели и преразпределителни механизми в Европейския съюз”, организирана от Съюза на икономистите в България и Федерацията на научно-техническите съюзи на 12 октомври 2014 г. В изложението по-горе са ползвани разчети и анализи на Димитър Нинов, доктор по икономика и доц. Мария Желязкова.

От Съюза на икономистите в България предупреждават: има опасност от принудителна пауза в бюджетирането!

Изборите минаха. Резултатите са ясни и красноречиви. Политиците са свръхангажирани да пресмятат шансовете на различен тип коалиции. Времето обаче не чака. Имаме предвид кономическото време. И по-точно – взривоопасната ситуация в публичните финанси, която е обвързана с точно фиксирани срокове за действие.

Ето какво пише в Закона за устройството на Държавния бюджет:

***

– до 15.10. на т.к.г. министърът на финансите внася проекто-бюджета за следващата к.г. в МС за разглеждане и одобрение, придружен от доклад относно неговото изпълнение;

– до 31.10. на т.к.г. министърът на финансите внася проекто-бюджета за следващата к.г. в НС за приемане;

Чл. 20 (6) на ЗУДБ посочва, че ако проекто-бюджетът не бъде внесен в необходимия срок (т.е. 31.10.), то МС трябва да представи на НС мотиви за забавянето и трябва да поиска разрешение

от НС за продължаване на срока на изготвяне на проекто-бюджета.

В случай че проекто-бюджетът за следващата к.г. не бъде приет от НС, това е правно основание правителството да подаде оставка, да се сформира ново правителство (служебно) и то да

внесе нов (или преработен) проекто-бюджет. Или парламентът, който не е приел на второ четете проекто-бюджета се саморазпуска, правят се нови парламентарни избори и на новия парламент се предлага да гласува стария проекто-бюджет.

Алтернативно тълкуване: „Споделям тревогата, но все пак трябва да се има предвид, че съгласно чл. 26. от Закона за устройството на държавния бюджет е възможно следното: „

(1) В случай че до началото на бюджетната година държавният бюджет не бъде приет от Народното събрание, приходите на бюджета се събират в съответствие с действащите

закони, а разходите се извършват в размери, не по-големи от размера на разходите за същия период на предходната година, и като се отчитат влезли в сила нормативни актове

на Народното събрание и Министерския съвет, които предвиждат допълнителни или намалени бюджетни средства.

(2) Ако приходите не покриват разходите, Министерският съвет може да ползва месечно държавен кредит, включително и чрез емисии на държавни ценни книжа, в размер не повече

от половината от средномесечния му размер за предходната година.“.

Фактически служебното правителство ще трябва да работи по бюджета за 2013 г.”

***

Досега в България се е налагало да се работи по първия вариант. Но днес ситуацията е коренно различна. Има вероятност до края на месеца да не се състави редовно правителство.

Следващото НС (при новото разпределение на местата за депутати и очевидните различия между партиите) трудно ще постигне съгласие по подготвения от служебния кабинет проект за

актуализация на бюджета. Изправени сме пред опасността да се провали и законоустановеният срок за приемане на новия бюджет за 2015 г.

Като прибавим и висящия казус с КТБ, става ясно, че сме изправени пред опасността от блокаж на фиска и на нормалното функциониране на бюджетната дейност на държавата. Стигне ли се

до там, жизнено важни системи, разчитащи на финансови трансфери, ще спрат своята работа. Всичко това се случва в решаващ момент от задвижването на новата финансова програма

на ЕС -до 2020 г., когато всяка държава член на общността се конкурира с останалите при стартирането на програмите.

За опасността от принудителна пауза в бюджетирането експертите на Съюза на икономистите в България предупредиха още преди седмици; на срещата в Министерство на финансите ,

състояла се на 29 септември, 2014 г. по повод на проекта за актуализация на бюджета за 2014. и искането за нов външен заем, посочихме отново този риск. До днес-никаква реакция!

Отправяме поредния предупредителен сигнал към кандидатите за съставяне на коалиционен кабинет: не подценявайте икономическия риск! Предупреждението е и към президента на

България, който е призван да играе конструктивна и балансираща роля в кризисни моменти!

Проф. Кръстьо Петков

Председател на УС на СИБ

ЕКСПЕРТНО СТАНОВИЩЕ

ЕКСПЕРТНО СТАНОВИЩЕ

Подготвено от eкспертен екип под ръководството на проф. Кр. Петков, председател на УС на Съюз на икономистите в България /СИБ/*

Относно: Намеренията на правителството за актуализация на „Бюджет 2014” и увеличаване на външния дълг на Република Българи

1. Тематична рамка и приоритети

Настоящото ЕКСПЕРТНО СТАНОВИЩЕ е подготвено въз основа на следните източници:

-

Отчет на МФ за изпълнение на КФП към 31.07.2014 г.

-

Проект и Мотиви за изменение и допълнение на Закона за държавния бюджет на Република България за 2014 г. **

-

Дискусионен форум на СИБ за актуализацията на бюджета и увеличаване на външния дълг /Септември, 2014/;

-

Публикации на независими финансови експерти

Експертното становище е фокусирано върху състоянието и краткосрочните перспективи на публичните финанси в България. В него не се третира подробно макроикономическата ситуация, както и всички кризисни тенденции в реалния сектор на икономиката.

* Документът не е обсъден в УС на СИБ и в този смисъл анализът и, оценките и препоръките в него имат неофициален и сигнален характер.

**Експертното становище отчита частично мотивите и разчетите в проекта за изменение и допълнение на Закона за държавния бюджет, предоставени от МФ на СИБ.

По принцип не би трабвало да има нещо нередно в правителствените намерения за актуализация на бюджета и използване на дълговите инструменти за стабилизиране на публичните финанси. Но случаите и процедурата за тези действия са регламентирани в законодателството и всеки опит да се заобиколят това изискване внася сериозни смущения в системата на държавното управление.

Разгледани от такъв ъгъл, обявените от правителството намерения и подготвенитеот МФ анализи и актове за актуализация на „Бюджет 2014” предизвикват редица въпроси, които би трябвало да застанат в центъра на внимание на следващия законодателен орган:

Първо, доминиращото политическо говорене . Идеите за належаща ревизия на бюджета и вземане на крупен външен заем се появиха още в началото на годината. Те бяха активно и шумно поддържани в навечерието на европейските избори /май, 2014 г/ ; политическото говорене по деликатната тема за състоянието на фиска придоби нов размах с приближаването на извънредните парламентарни избори през октомври т.г.

Особено опасни с оглед на необходимостта от запазване на стабилността на финансовия сектор са оценките за предстоящ колапс на държавата, за финансов хаос и други. Подобни становища влияят отрицателно на крехкото доверие, което завоюва България сред чуждестранните инвеститори в предкризисния период и не вещае нищо добро за националната икономика в близка перспектива.

Второ, превръщането на актуализацията на бюджета в повтарящ се, подготвителен маньовър при смяната на правителствата. Тази практика се случва за трети път през последните четири години /2010, 2013, 2014 /. Следва се един и същи алгоритъм: исканията за актуализация се лансират в публичното пространство буквално месеци след гласуването в НС; през лятото се подготвя вариант за корекции; през втората половина на годината се работи по променената схема на бюджета. Посоката е една: увеличаване на дефицита и на разходната част.

Тази тенденция, ако бъде продължена в края на 2014 г., би довела до отказ от следваната години наред умерена консервативна политика при подготовката и изпълнението на държавния бюджет, основана на строги рестрикции в разходната част. Което на свой ред ще засили недоверието на бизнеса и на международните партньори към българската държава.

Трето, вариантите за актуализация като правило се задават от политически сили и институции. Те обаче не разполагат с разписани правомощия за това .Така на практика актуализациите се случват като изпълнение на политическа поръчка, а не са продукт на внимателен и отговорен професионален анализ. Отчетът , който подготви МФ в края на полугодието на 2014 г. е едно частично изключение, но то не покрива всички параметри на бюджета и изпуска важни подробности от изпълнението на КФП /виж по-долу/.

2. Какво показват наличните данни?

Между общите, неаргументирани политически изявления за настъпващ финансов колапс и хаос, и действителното състояние се очертава диаметрално разминаване. Както личи от отчета на МФ, изпълнението на бюджета в края на първото полугодие на 2014 г. не е драматично по-лошо в сравнение с 2013 г./виж табл. 1; Сравни също фиг. 1 и 2

Табл. 1

Фиг 1 и 2

При по-внимателно съпоставяне може да се устанвят незначителни отклонения, които създават напрежение при изпълнението на бюджета, но те нямат извънреден характер. Обратно, през последните години /особено след 2009 г./ подобни отклонения са обичайна практика /виж. фиг. 3/

Фиг. 3

Формулираният по-горе извод се потвърждава и от констатациите, направени в отчета от специалистите на МФ/ виж карето/

Две от констатациите заслужават по-голямо внимание:

-

Изпреварващ растеж на разходите, в т.ч. по европейските програми;

-

Изоставане в изпълнението на данъчните приходи;

Около първата констатация се обединиха всички експерти, участвали в дискусионния форум на СИБ през септември, 2014 г. Изказани бяха и мнения, че за първи път от години в бюджета е заложен такъв рязък скок в планираните приходи . Което говори за сериозно надценена макроикономическа прогноза и игнориране на негативните тенденции сред които е хроничната дефлация. На тази основа са допуснати необосновани разходи, в т.ч. административно, непазарно разпределение на средства за т.нар. регионални програми за развитие от над 350 милиона лева. Прибързаното изразходване на средства от националния бюджет по линия на европейските програми доведе до допълнително влошаване на ситуацията.

Що се отнася до констатираното прогресиращо неизпълнение на приходната част, в мотивите на МФ за към проектозакона за актуализация на бюджета се посочват допълнителни данни и аргументи, които налагат специален коментар:

-

Хронична дефлация. За първи път в официален документ на МФ се отчита негативното въздействие на този фактор. Разчетите са за отрицателна инфлация на потребителските цени в размер на 1,1 % при планирана в предишната прогноза положителна стойност от 1,8 %. Корекцията е логична, но твърде закъсняла. Още през втората половина на 2013 г. експерти на СИБ предупредиха правителството, че дефлационната криза си превръща в хронична, но сигналът беше пренебрегнат. Сега България вече е рекордьор в ЕС по темп на отрицателната инфлация; изправени сме пред предизвикателство, за преодоляването на което не разполагаме с опит /изглежда и с управленска воля/;.

-

Спад в постъпленията от корпоративни данъци. Оценките са за неизпълнение от 79 милиона при годишна база. Не е изключено, поради влошаващата се бизнес-ситуация, тази сума да набъбне до края на годината. Няма как обаче въпросният спад да не се свърже и с данъчния модел-въведената през 2008 г. рекордно ниска ставка от 10% за индивидуалните доходи и корпоративните печалби. За съжаление, предложенията за връщане към умерена прогресивна скала, направени от финансови експерти бяха оставени без внимание от предишните правителства По тази алтернатива няма изразено виждане и в подготвенитге документи и публично оповестени намерения на сегашното правителство.

-

Неизпълнение на приходите от ДДС и акцизите. Този проблем е се третира подробно в проектозакона и мотивите, представени от МФ. Не става ясно обаче доколко предприетите мерки за оздравяване на приходните агенции ще дадат резултат в оставащите три месеца до края на годината. Възможно ли е очакваното неизпълнение при ДДС от внос в 670 милиона лева да бъде намалено значително?;същият въпрос се отнася и за очакваното неизпълнение за приходните акцизи от 318 милиона лева. В Мотивите на МФ няма конкретни ангажименти , изразени в числа, които да показват ефекта от мерките срещу контрабандата, което се разминава с публично обявените намерения от лятото на т.г.

Съвкупният ефект от тези и други причини за влошаване на фискалната ситуация се изчислява на 1 061,8 милиона лева неизпълнение на приходите в годишен план /1,3 от прогнозния БВП/.Същевременно, негативните тенденции в сферата на фиска и реалната икономика водят до занижаване на макроикономическата прогноза: от 1,8 на 1,5% растеж на БВП за 2014 г. Ако се доверим на коригираните прогнози от международните институции, възможно е този спад да е по-голям: до около 1%.

Нека да обобщим: разчетите и анализът, подготвен от МФ, както и заложените корекции в проектозакона,не водят до заключението, че в краткия срок до края на годината се налага форсирана и радикална актуализация на бюджета.

Необходимост от промени има, но те следва да са частични и да се извършат главно чрез разкриване на вътрешни резерви: преразпределение на разходите по пера; редуциране на загубите по линия на европейското финансиране; икономия от неефективни капиталови разходи; конкретни и публично оповестени мерки за пресичане на контрабандата и неплащането на данъци и др.

Особено е важно в секторите, към които се насочват допълнителни средства от държавната хазна да се поставят предварителни условия за публичен контрол върху разходите. Типичен пример е здравеопазването, което получава за втори път през последните месеци завишаване на разходите-съответно с 225 и 100 милиона лева. Временен мораториум върху раздуването на административния апарат и – особено- разкриване на нови синекурни длъжности/ би изиграл положителна роля.

3.Какво липсва в разработките на МФ?

На първо място, това е подробната оценка на ефективността от извършените разходи по отделни направления и ведомства. Например- административно раздадените под диктовката на партийни централи стотици милиони за т.нар. регионални проекти за развитие.

На второ място, анализ на състоянието и предстоящите плащания от фискалния резерв; ретроспективен анализ на Сребърния фонд и резервния фонд на НЗОК. Странно е, че в Мотивите на МФ към законопроекта за актуализация на бюджета няма нито дума за това, кога и как ще се изрезходват натрупаните ограмни средства в него – достигнали почти 9 милиарда лева. За съжаление, от публичните изявления по този въпрос на водещи политици се остава с впечатление, че Фискалният резерв е нещо като втора централна каса, от която може да се вадят и прибавят средства без правила и контрол.

На трето място, отчет за състоянието на общинските бюджети. Значителна част от общините за изразходвали предварително средства, вкл. от взети заеми , за одобрени европейски проекти. Сведенията са, че става дума за над 200 милиона лева. От друга страна, по сведения на СИБ, над 50 общини са със сериозни, трудно поправими бюджетни дефицити. Какво е решението при тях?

И накрая, но не по значение, идва проблема за Валутния борд и паричния баланс. Той също е останал встрани от вниманието на специалистите от МФ /или поне не е включен тематично в официалните документи/. За да насърчим дискусия в тази насока, по-долу прилагаме данни, разкриващи една тревожна тенденция: бързо растяща маса на парите в обръщение и взривното изтичане на нетен резидентски капитал /виж фиг 4 и 5/

Фиг. 4 и 5

Заб. Данните във фиг,4 и 5 са на проф. Гарабед Минасян, представени пред дисусионен форум на СИБ

4. Разминаването в разчетите и оценките?

Щом числата в настоящия и новия вариант на бюджета сочат едно /необходимост от частична актуализация/, а правителствените намерения показват друго: сериозно прекрояване на бюджета, редно е да се запитаме защо се допуска подобно разминаване?

Първата хипотеза е, че служебният кабинет си е поставал за цел да осигури финансов комфорт на следващото/редовно правителство. Това предположение произтича от парадоксалния факт, че правителството заклейми /не без основание/ раздутите разходи, а в същото време предвижда тяхното увеличение с 448,5 милиона лева.

Втората хипотеза е, че в мотивите и проекто закона не са експлицитно и подробно включени всички разчети и съображения, които стоят зад предстоящото безпрецедентно прекрояване на бюджета.

В най-лошият случай /ако се очете само недостигът на средства за фиска/ корекцията на дефицита би трябвало да не надхвърля 3% от БВП. В правителственото предложение обаче е заложено дефицитът на касова основа по КФП да достигне до 4,0 % от прогнозния БВП (3 152,3 млн. лв.)

Със сигурност правителството е наясно, че неговите действия ще предизвика откриване на процедура за свръхдефицит от страна на ЕК, с всички произтичащи от това санкции. Какво се крие тогава зад неговите намерения и разчети?

Завоалиран отговор на този въпрос намираме в Мотиви към Законопроекта за актуализация на бюджета:

„В контекста на предлаганото увеличаване на дефицита и осигуряването на надежден буфер за ликвидна подкрепа се поражда необходимост от поемане на нов държавен дълг, респективно промяна на предвидените

дългови ограничения за 2014 г., които да позволят да бъде обезпечено допълнително дългово финансиране в размер до 4,5 млрд. лв. в рамките на годината. В предвидения нов дълг е включена възможност за дългово финансиране с оглед предоставяне на ликвидна подкрепа в рамките на одобрената държавна помощ от ЕК в размер до 2,9 млрд. лв. или в рамките на същия лимит поемане на нов държавен дълг за предоставяне на заем на Фонда за гарантиране на влоговете в банките в размер до 700 млн. лева. Посочените обстоятелства налагат увеличение на допустимия максимален размер на държавния дълг към края на годината до 22,5 млрд. лв. (28,4 % от прогнозния БВП).”

Според финансови експерти обаче държавният дълг би следвало да се увеличи само с още 1.5 млрд. лв., докато всъщност правителството предлага увеличение с допълнителни 4.5 млрд. лв. Защо?

Логичното обяснение е, че служебното правителство вече има конкретно, облечено в числа становище за подкрепа на банковия сектор и в частност на КТБ: към 2.9 млрд. лв. одобрената от ЕК държавна помощ се добавя съгласие – Фонда за гарантиране на влоговете в банките (ФГВБ) да получи заем в размер на 700 млн. лв.

Ако предложението за емитиране на външен заем се одобри, следващото правителство ще бъде застраховано във всички случаи; фалит на КТР и изплащане на гарантираните депозити; оздравяване на трезора плюс допълнителни инжекции в други търговски банки; хибриден вариант-съчетание на първите два.

Какъвто и вариант да се избере, рекордният по размер заем, който се предвижда, ще се реализира за сметка на данъкоплатците и бъдещите поколения.

Това ни дава основание да оспорим твърдението в мотивите на МФ, че „бюджетната позиция за 2014 г. не може да бъде стабилизирана в краткосрочен план с мерките в приходите и разходите, защото възможните корективни действия могат да посрещнат само частично негативните ефекти върху бюджетния баланс от неизпълнението на приходите и необезпечените ангажименти за разходи за 2014 г.” Самите намерения, заявени от МФ и бъдещите действия на редовното правителство по всяка вероятност ще предизвикат верижна фискална дестабилизация в средносрочен план.

5. Има ли алтернативна стратегия?

Да, и според нас тя изисква изпреварващо разработване на антикризисна стратегия, съобразена с усложнената фискална, аргументираща необходимостта от радикална промяна във философията на управлението на публичните финанси.

Ние предлагаме следните стъпки на алтернативна стратегия:

Първа стъпка: оценка на рисковете, които дестабилизират финансовата и банковата система в България, издържала дотук на ударите на кризата в продължение на пет години.Най-значимите рискове са:

-

Дефлационната криза. Методологията за нейния анализ и препоръките за укротяване на дефлационната спирала се разработват от водещи европейски икономисти. Както в случай с хиперинфлационната криза през 1997 г. и сега би трябвало да се заимства от чуждия опит , за да се разхлаби примката на дефлацията, задушаваща реалния сектор.

-

Енергийният колапс. България не просто загуби лидерските си позиции в региона; тя понася огромни щети заради неправомерната намеса на политически лобита в този ключов сектор, некомпетентни антипазарни реформи и сключени неизгодни договори. Съвкупните загуби и задължения вдържавния сегмент на енергетиката достигат до 5 % от БВП, което неизбежно минира изпълнението на бюджета.Опитът чрез Енергиен борд да се оздрави отрасъла следва да се допълни с бързо приемане на нова енергийна стратегия от следващото НС /какъвто вариант вече е подготвен/;

-

Банковата криза. Не всички финансови експерти споделят оценката за риска от верижна реакция в сектора, след пробивът, който беше направен с КТБ. Но би било крайно погрешно да се изключи подобно развитие; както следва да се изкорени практиката за намеса на политическите интереси и инструментиата в управлението на търговските банки. Предложението за присъединяване на България към европейския банков надзор /и съюз/ трябва да се подготви и внесе възможно най-скоро;

-

Природните бедствия. Вече е ясно, че страната не разполага със система за превенция на рисковете в тази област, нито пък публичните финанси са устроени така, че да реагират гъвкаво в извънредни ситуации за компенсиране на щетите. Не е пресилено да се каже, че тук държавата отсъства. А би трябвало тя да е водещ агент и инициатор в разработването на национална стратегия.

Втора стъпка: промяна на данъчния модел. Имаме предвид постепенен преход от плоска към умерено прогресивна система. Тази политика ще заздраве финансовото състояние на основната маса от данъкоплатци, особено на средните слоеве, самозаетите и работещите бедни. Ефектът върху вътрешното потребление ще е позитивен и незабавен. Що се отнася до високодоходните групи, практиката показа, вкл. в периода на дефлация, че освободените ресурси чрез драстично намаляване на данъците върху индивидуалните доходи и корпоративните печалби не отиват за развитие на ново производство и заетост, а се замразяват в банкови влогове и недвижими имоти-в страната и чужбина.

Трета стъпка: приемане на нова дългова стратегия от НС. Принципните съображения и техническите параметри за подобна стъпка, разработени от експерти на СИБ, са на разположение на правителството. За да се осъществи това намерение обаче, е необходимо най-напред да се установят приоритетите за използване на външния ресурс – главно средносрочни и в кперспективните, конкурентноспособни направления на икономиката. Следователно, не става дума за вземане на дълг за текущи публични разходи, а за насърчаване на инвестиции с висока възвръщаемост.

При спазването на тази последователност една частична, умерена актуализация на Бюджет 2014 може да постигне своите цели. Игнорирането на икономическата логика обаче е сигурен път към трайна, трудно лечима депресия.

28.09.2014 г.

София

Проф. Христина Вучева: Фискалният резерв на България е реален и достатъчен

Много бих искала това писание да не се възприема като назидателно разобличаване на непълното знание за често използвани финансови термини, показатели и инструменти. В случая се опитвам да насоча вниманието към съществуващи и законово определени понятия с единствената цел, когато говорим за важни неща да сме последователни и коректни, за да се разбираме.

Става дума за често използваното понятие фискален резерв. Това понятие възниква през 1997 г. С подписан с МВФ меморандум за въвеждане на валутния борд в страната ни, наличните средства по тогавашния фонд за развитие и реконструкция, се отделят в резерв, чрез който страната гарантира плащанията по външния дълг в условията на новия паричен режим. Един от важните нови елементи на този режим е забраната правителството да получава преки заеми от БНБ, поради което и се налага да съществува такъв резерв, за да се осигури доверието на кредиторите ни.

От началото на 2000 г. като част от подготовката на страната за присъединяване към ЕС в Министерството на финансите се въвежда полезен и отдавна прилаган в другите страни бюджетен инструмент, познат под наименованието Единна бюджетна сметка. След тази промяна фискалният резерв съдържа освен посоченото по-горе и постоянно променящите се остатъци по бюджетните сметки на бюджетните структури. През тези години неточното разбиране на съдържанието на фискалния резерв се разшири до степен да се настоява и то от народни представители, за незабавно изразходване на фискалния резерв , разбиран като свободни средства, които трябва да се инвестират. Тези виждания бяха подкрепени и от появилите се в този период бюджетни излишъци, които по силата на установения механизъм на единната бюджетна сметка , се виждат по сметката на централния бюджет, водена от БНБ.

В обществото трайно се настани представата, че има нещо което се крие от широката публика и то е свързано с нечисти намерения на управляващите. Всичко това можеше да бъде спестено, ако беше въведено легално определение и точна информация за т.н. фискален резерв. Това обаче не се правеше и според желанията на съответния министър на финансите сумите натрупани по сметката се използваха за хвалба и подчертаване на управленски умения. Всеки министър на финансите можеше да разполага с огромни средства , които изразходва по свое и на партията си усмотрение. Това се правеше поради несъвършенства на Закона за устройство на държавния бюджет/1996-2013/. Трябва да се признае, че единствено Пламен Орешарски като министър на финансите в периода 2005-2009 г. , направи опит през 2007 г. да даде отчет пред бюджетната комисия на Народното събрание за използване на въпросните бюджетни средства, както и да внесе някои изменения в споменатия закон, които да ограничат безконтролното използване на излишъците, считани за фискален резерв. Но това беше направено по начин, който запази и разшири неправилното използване на целия механизъм на Единната бюджетна сметка. Този подход се запази и в новия закон за публичните финанси., в чиито членове 154 , 155 се гарантира, че министърът на финансите се разпорежда и със средствата, които са налични към даден момент дори и за структури, които законово имат своеобразна самостоятелност и са различни, каквито са например НОИ и НЗОК. Това разбиране позволи на министър Дянков през 2011 г. да присвои наличните 1.413 млрд. лв. на НЗОК. Заслужава да се отбележи, че през м. септември на 2013 г. здравната комисия на НС отказва да приеме отчета на НЗОК за 2010 г. поради посоченото изземване на резерва на касата. Но това не попречи на пленарното заседание на нашия парламент този отчет да се приеме.

От 2009 г. и следващите ,та и до настоящата 2014 г., държавният бюджет се приема и приключва с дефицити. Това напълно лиши понятието фискален резерв от предишното му съдържание. На практика това, което днес отчитаме като фискален резерв са наличностите по т.н. сребърен фонд, остатъци по сметките на Националния фонд към МФ , сумите преведени от ЕС за закритите атомни блокове, както и сумите, свързани с емисиите на ценни книжа. Стигаме до извода, че данните за фискалния резерв трябва да се отчитат по съставни елементи – така както и са регламентирани в Закона за публични финанси. Определението в закона е следното:

„Фискалният резерв е показател, включващ : а/салдата по всички сметки на бюджетните организации, без тези на общините и техните разплащания с бюджета, б/ активите на Държавен фонд за гарантиране устойчивостта на държавната пенсионна система , в/вземания от фондовете на ЕС за сертифицирани разходи, аванси и др., г/други активи по чл.154, ал.22 от Закона за публичните финанси“.

От цитираното определение се вижда, че това е показател, а не е обща каса на централния бюджет, нито е нещо, от което се покрива бюджетния дефицит, както се твърди в един много харесван от мен ежедневник.

По закона за публичните финанси бюджетният дефицит се покрива/финансира – бел.а./ от евентуални натрупвания от излишъци от предходни години и от емисия от държавни ценни книжа. В периода 2009 – 2010 г. покриването на бюджетните дефицити безпрепятствено се осъществява от натрупаните излишъци от предходните години. За периода 2011 г. очевидно излишъците са свършили и са използвани парите на НЗОК.

За 2012 г. и 2013 г. дефицитът се покрива със средства от емитиране на ценни книжа, поради което и държавният дълг видимо нараства в края на 2013 г. .

В следващите редове ще посочим данните , които оповестява на своята официална електронна страница Министерството на финансите за сумите на фискалния резерв към 31.07.2014г. Ще направим опит да ги разпределим съгласно посочените съставни елементи в §1 т.41 от допълнителните разпоредби на Закона за публични финанси.

Според официалните данни към края на м. юли т.г. общата сума на фискалния резерв , без сумите от вземанията от фондовете на ЕС за сертифицирани разходи, аванси и др., е 8254 мил.лв. Нямаме официални данни за никои от съставните елементи.Няма данни и за т.н. сребърен фонд, но се знае, че те са около 2.4 млрд. лв. От официалните данни можем да изчислим и сумата, която се държи по депозитни сметки на МФ в търговски банки.В случая тя се равнява на 1707 млн.лв. Тази сума е разполагаема, също както и частта по сметката в БНБ. Следователно към 31.07. 2014 г. във Фискалния резерв разполагаме с 8254 млн. лв.

От тази информация става ясно, че от изброените елементи не може да се разполага със сумите по т.н. сребърен фонд и със сумите по буква „в“ – вземанията от фондовете на ЕС за сертифицирани разходи, аванси и др . В конкретния случаи сумата от 8254 млн. лв. не съдържа сума на вземанията от ЕС, поради което намаляваме от нея само средствата на сребърния фонд – 2400 мил. лв. Остатъкът от 5854 млн. лв. трябва да съдържа сумите предназначени за погасяване на падежирания на 15.01.2015 г. заем от 800 млн.долара или равностойността от около 1200 млн. лв., както и свободни средства за погасяване на годишния дефицит.

Както се вижда сумата на това, което наричаме фискален резерв, е реална величина и напълно достатъчна , за да се управляват емисиите на ценни книжа и да се финансира бюджетния дефицит до края на 2014 г., както и да се погаси дългът с падеж към 15.01.2015 г.

Който и да управлява страната след изборите би трябвало да направи отчитане на показателя „Фискален резерв“ по Закона за публични финанси и да предоставя информация по посочените съставни елементи. Това ще позволи споровете да се насочат към реалните проблеми на бюджетния процес, които се нуждаят от осмисляне както на законово ниво, така и като конкретна управленска организация в бюджетните структури. Накрая ще отбележа, че погрешно се пресмята сумата по емитираните на 30.06 . петмесечни облигации в размер на 1228 млн. лв. Когато се правят сметки за общия разполагаем ресурс да се има пред вид, че тази сума е емитирана по чл. 69, ал. 1 от Закона за държавния бюджет на Република България за 2014 г. /БГНЕС

––––––––

Проф. Христина Вучева, икономист и дългогодишен преподавател в УНСС. Тя е бивш министър на финансите и вицепремиер в първото служебно правителство с премиер Ренета Инджова /1994-1995/.

Безусловен базисен доход

Този материал е предназначен да послужи като основа на планирано за началото на м.юли 2014 г. вътрешно обсъждане и развисквания по темата в СИБ

Д. Нинов, д-р по иконочика

Член на СИБ

Ще се опитаме да даден нашият отговор на три основни въпроси :

– Как всъщност може и трябва да се разбира т. нар. единен размер на безусловния базисен доходод за страните членки на ЕС ?

– Какъв трябва да бъде размерът на безусловния базисен доход в отделните страни, ако се възприеме предложението на инициатирите за неговия среден месечен размер в страните членки на ЕС от 400 евро ?

– Какви мерки и промени в досегашните политики у нас са необходими за успешното въвеждане на безусловен базисен доход през следващките няколко години ?

х

Нашето впечатление е, че до сега болшинството от политиците и техните ексрперти възприемат предложения размер за безусловен базов доход абсолютно – като един и същ абсолютен размер от 400 евро на човек във всяка една от страни членки на ЕС не0ависимо от съществените развичия в равнището на тяхното икономическо и социалбно развитие. Конкретно у нас това разбиране или по-скоро тълкуване на предложението означава безусловен базисен доход на човек от населението в размер на около 782.33 лв. Т.е. един невъзможен размер при сегашното и очертаващосе в обозримо бъдеще равнище на общото научно-техническо, икономическо и социално развитие на страната.

Според нас, това разбира (или тълкуване) на предложението за въвеждане на безусловен базисен доход в ЕС намираме за неправилно, необосновано и неприложимо. По множество причини, които най-общо са свързани с наследените и запазващи се съществени различия в равнището на научно-техническото, икономическото и социално развитие на отделните страни членки на ЕС ; и по-непосредствено – с запазващите се съществени различия в равнището на потребителските цени в тях, водещи до съществено различна покупателна способност на тези 400 евро в отделните страни членки.

Вън от това и конкрено за България, този размер се оказва значително над минималната работна запалата ( 340 лв. в момента) и Линията на бедността ( 251 лв. по МТСП и от 295 лв. през 2009 г. до 280 лв. през 2011 г. по Евростат ( 2011 е последната година, за която Евростат публикува определяние по SILC размер на ЛБ в България и страните членки на ЕС). И приблизително равна на средната месечечна работна заплата в страната за 2013 г. – 799 лв.

По тези основни причини и съображения, според нас, е предложения за обсъждане безусловен базисен доходв би трябвало да се разбира и тълкува като предложение за единна покупателна сила на същия ( в случай на предложения размер от 400 евро) в страните членки на ЕС. При сложилото се към момента и всяка календарна година в обозримо бъдеще различно равнище на икономическото им развитие и непосредствено – на потребителските цени в тях, това означава и изисква различни абсолютни размери на безусловия базисен доход отговорящи на възприетия среден размер , но съобразени с равнището и различията в равнищета на потребителскте цени във всяка страна членка през дадена конкретно календарна година или друг краткосрочен период от време, гарантиращи еднаква или приблизително еднаква покупателна сила; или все едно – еднакво или приблизително еднакво количество потребителски стоки и услуги на човек от населението. Ако в бъдеще различията в равнището на тяхното икономическо и социално развитие намаляват, различията в конкретните размери на безусловиния базисен минимален доход в отделбните страни членки също ще намалят; ако те се запазвата или нарастват – съответно ще се съхраняват или ще нарастват.

х

Като илюстрация на това разбиране ще си послужим с конкретни разчети на основата на официалните данни на Евростат от 20 юни 2012 г. за равнището и различията в равнището на потребителските цени в примерно и произволно избарни 11 (от общо 28 в момента ) страни членки на ЕС и Линията на бедността (ЛБ) у нас по SILC за 2009 г., т.е. ЛБ определена по одобрената от Европейския парламент еднинта методология за страните членки.

И така, по данни на Евростат от м.юни 2012 г., ако приемем средното равнище на потребителските цени в ЕС-27 за 100, то равнището им в избраните от нас страни членкси е както следва – в :

– България – 51 %;

– Румъния – 60 %;

– Полша – 60 %;

– Унгария – 64 % ;

– Испания – 97 %;

– Италия – 103 %;

– Германия- 103 %;

– Франция – 111 % ;

– Люксембург – 122 %;

– Дания – 142 %;

– Норвегиия – 151 % и т.н.

Тези различия в равнището на потребителските цели в различните страни членки на ЕС означават съществено различна покупателна способност на предлаганитя размер за безусловен базисен доход от 400 евро. Разчетите и сравненията показмат, че средната им покупателна способност в произволно избраните от нас страни членки на ЕС се покрива с безусловен базисен доход от :

– 204 евро в България;

– 240 евро в Румъния;

– 240 евро в Полша;

– 256 евро в Унгария;

– 388 евро в Испания;

– 412 евро в Италия ;

– 412 евро в Германия ;

– 444 евро в Франция ;

– 488 евро в Люксембург ;

– 568 евро в Дания ;

– 604 евро в Норвегия и т.н.

Това означава например, че през 2012 г. , с безусловен базисен доход от 204 евро в България могат да се закупят същото количество потребителски стоки и услуги, за които в Румъния са необходими 240 евро; в Унгария – 256 енвро; в Испания – 388 евро; в Дания – 604 евро и т.н.; или за които средно в ЕС са необходими 400 евро.

Така, според нас, следва да се разбира, тълкува и прилага предложението за безусловен базисен доход от 400 евро в ЕС – като предложение за единен по своята покупателна способност безусловен базисен доход, съобразен с предложения единен среден размер за безусловен базисен доход (от 400 евро за сега) и равнището на икономическото развитии отразено и измерено чрез равнището и различията в равнището на цените на потребителските стоки и услуги във страните членки за съответната календарна година (или друг ограничен период от време) спрямо това за ЕС 28 прието за 100.

И такива, според нас, следва да бъдат абсолютните ( в случая примерни) размери на безусловния базисен доход в отделните , в случай в изброените страни членки на ЕС към 2012 г.

По принципно същия начин следва да се определя размера на безусловия базисен доход във отделните страни членки на ЕС през следващите години или предварително определен и обоснован краткосрочен период от време.

х

Въвеждането на подобен единен като покупателна сила размер за безусловния базисен доход в България изисква време за подготовка и най-вече – за необходимата промяна в досегашната политика по работните заплати , в т.ч. и конкретно в нашия случай – в политиката и размера на минималната работна заплата. Без давлизаме в подробности, тези промени са не само възможни, те са необходими като се има предвид, че по официални данни :

(а) през 2013 спрямо 1990 г. реалния БВП и БДС на глава от населението и средно на заето лица са нараснали над 2 пъти повече от индекса и промяната в равнището на средната реална работна заплаата;

Таблица № 10 : Индекси и съотношение между индексите на реалния БВП на глава от населението, реалния БВП на заето лице, реалната БДС на заето лице и на средната реална работна заплата през периода 1990-2010 г. База 1990 г. = 100 %

|

мярка |

1990 |

1997 |

2000 |

2005 |

2007 |

2010 |

2011 |

2012 |

2013 |

|

|

Индекси на : |

||||||||||

|

1.Реалния БВП на глава |

% |

100 |

90.85 |

94.5 |

130.3 |

149.3 |

152.9 |

159.7 |

161.6 |

163.7 |

|

2.Реалния БВП на заето лице |

% |

100 |

86.99 |

120.13 |

145.35 |

154.56 |

161.06 |

167.72 |

173.03 |

175.28 |

|

3. Реална БДС на глава |

% |

100 |

77.44 |

87.13 |

118.16 |

135.52 |

142.41 |

149.09 |

150.06 |

152.40 |

|

4.Реална БДС на заето лице |

% |

100 |

86.36 |

87.13 |

122.96 |

130.89 |

139.90 |

146.08 |

149.93 |

152.18 |

|

5.Ср. реална работна заплата |

% |

100 |

32,41 |

41,19 |

45,51 |

52,89 |

61,67 |

66,78 |

72,80 |

75,30 |

|

Съотношения между : |

||||||||||

|

5,1. Показател 1 : пок. 5 |

ед. |

1,0 |

2.54 |

2.34 |

2.86 |

2.82 |

2.30 |

2.31 |

2.21 |

2.17 |

|

5.2. Показател 2 : пок. 5 |

ед. |

1,0 |

2.68 |

2.98 |

3.19 |

2.92 |

2.42 |

2.42 |

2.36 |

2.33 |

|

5.3. Показатал 3 :пок. 5 |

ед. |

1.0 |

2.39 |

2.16 |

2.60 |

2.56 |

2.31 |

2.23 |

2.06 |

2.02 |

|

5.4. Показател 4 : пок. 5 |

ед. |

1,0 |

2,66 |

2.16 |

2,70 |

2,47 |

2.27 |

2.19 |

2.06 |

2.02 |

Източнци на изходната статистическа информация : НСИ .